Crédito y riesgo sin remuneración, ahorro sin rentabilidad, tipos de interés sin límite inferior cero, crecimiento sin vigor pese a las gigantescas medidas de estímulo aplicadas, avance -aunque tenue- del PIB sin una mejora pareja del comercio internacional, caída del paro sin acompañamiento de un aumento simultáneo de la población activa y sin que se traduzca en mejoras salariales significativas, creación de empleo sin estabilidad ni calidad, recuperación económica sin repunte de la inflación y sin dinamismo de la inversión productiva, negocio financiero sin márgenes y compra de activos sin percepción de riesgo, Bolsa sin empuje pese a las excepcionales condiciones monetarias, sistemas públicos y fondos privados de pensiones sin atisbo de rendimiento, tipos de cambio en pugna soterrada y sin suelo definido, salida de la crisis sin equidad y con una creciente brecha de riqueza, fortísimo desplazamiento de grandes patrimonios y beneficios de multinacionales a territorios sin tributación, y bancos centrales que se están quedando sin munición son algunos de los rasgos definitorios del insólito territorio ignoto en el que se ha adentrado la economía apenas ha empezado a salir de su mayor crisis desde los años 30.

"Las perspectivas mundiales se ven ensombrecidas por el crecimiento persistentemente débil, el limitado aumento del empleo, los niveles de deuda aún elevados y los mayores riesgos económicos y no económicos", dijo el Fondo Monetario Internacional (FMI) el día 12 tras rebajar, por segunda vez desde enero, sus previsiones para la economía global.

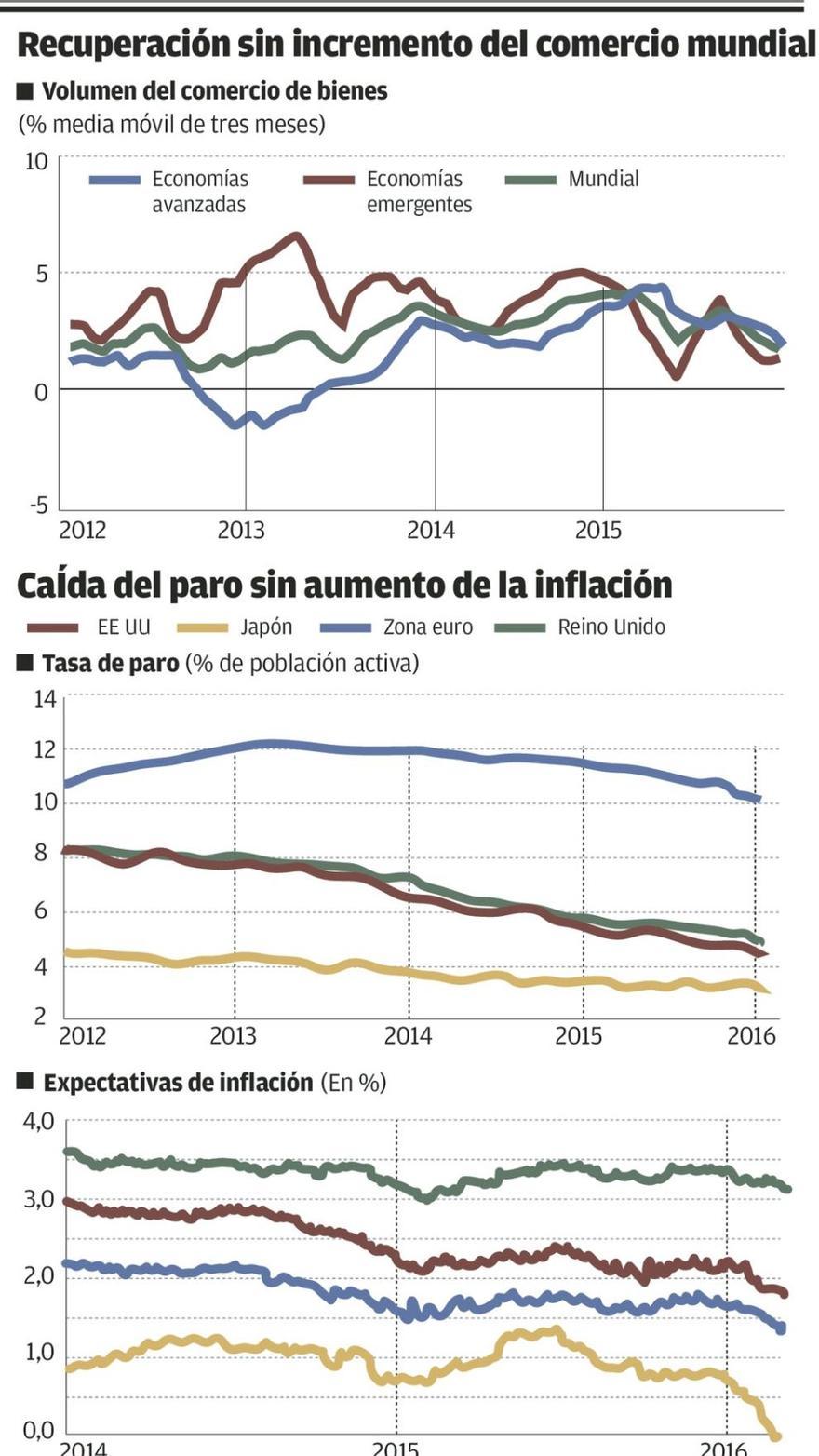

Sin fortaleza. El año pasado la economía mundial creció el 3,1% (tres décimas menos que en 2014) y en 2016 se espera que sume una décima más, hasta el 3,2%, salvo nuevas revisiones a la baja de las predicciones. La tasa de avance global es menor al promedio de 1995 a 2007 y la más reducida desde 2009, que fue el peor año de la crisis, junto con 2012 en el caso de España y otros países del euro.

Desde la Gran Depresión de los años 20 y 30 las fases de salida de las crisis son cada menos robustas y la de 2008, cuyas secuelas persisten, tuvo el agravante de su naturaleza financiera a causa de las gigantescas deudas acumuladas durante la época de prosperidad previa. Irving Fisher sostuvo en 1933 que este tipo de perturbaciones financieras son las más destructoras junto con las crisis bélicas, y algunos economistas sostienen que de tales procesos traumáticos por la explosión de los gigantescos apalancamientos acumulados sólo se sale al cabo de diez años. Son las llamadas "décadas perdidas".

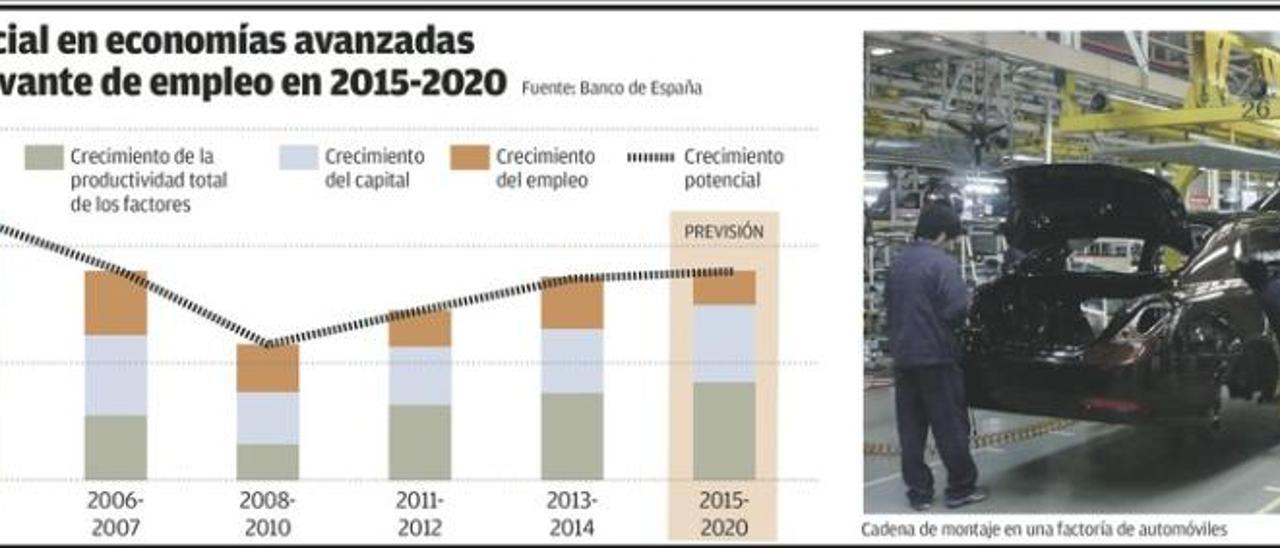

Sin empleo suficiente. La fragilidad de la recuperación y su "dolorosa lentitud", como vaticinó en 2011 William Dudley, miembro de la Reserva Federal (Fed) de EE UU y presidente de la Nueva York, expresa también la dificultad para traducir crecimiento en creación del empleo. Porque incluso allí donde la ocupación crece, caso de España, y aun en países como EE UU que han recuperado la tasa de paro previa a la recesión, el avance se hace con descenso de la población activa, lo que entraña que parte de la caída del paro obedece no a la mejora de la ocupación sino al desistimiento de quienes deberían buscar empleo.

La tibieza de la fuerza laboral o tasa de participación en el mercado de trabajo (suma de ocupados y parados) evidencia las dificultades de absorción de la mano de obra excedente. La presidenta de la Fed, Janet Yellen, dijo en su última intervención pública que en EE UU existen "más recursos ociosos en el mercado laboral de lo que la tasa de paro sugiere". Y ello pese a que impera la temporalidad, la parcialidad y los bajos salarios en las nuevas afiliaciones. En marzo sólo fueron indefinidos el 9,99% de los contratos realizados en España y sólo el 5,7% fue a tiempo completo. La proyecciones sobre el crecimiento potencial de las economías avanzadas reflejan una participación del empleo menor que antes de la crisis. Una de las causas es la histéresis: el paro acumulado en los procesos de destrucción persiste cuando han desaparecido las causas porque cuanto más tiempo se mantienen ociosos los recursos, menor es su capacidad productiva.

Sin pujanza comercial. El comercio mundial se ralentiza en mayor medida que el PIB. Y no sólo en valor económico. En volumen creció el 2,6% en 2015, cinco décimas menos que la economía. Se mantiene así la debilidad de un indicador muy relevante de las tendencias globales. Las vicisitudes de China es una de las explicaciones, pero no la única. Falta demanda general y cobra fuerza la hipótesis de un esbozo incipiente de desglobalización.

Sin vigor inversor. Pese a la expansión monetaria, los tipos de interés ultrabajos y el empeño de los bancos centrales en impulsar el crédito, los niveles de inversión productiva son bajos. El exceso de capacidad instalada a causa de la elevada inversión en los años anteriores a la crisis, la prolongación de estructuras productivas poco eficientes y que están siendo apuntaladas por los bajos costes financieros, el abaratamiento relativo de los bienes de capital, la menor intensidad del capital físico que requieren las nuevas tecnologías, la combinación de precios de venta bajos, exceso de oferta y menor demanda en el caso de petróleo y materias primas, y el incipiente cambio de modelo económico de China para atenuar su dependencia de la inversión son algunos de los factores que explican que no crezca el apetito inversor. La ralentización económica (de la que la baja inversión es consecuencia y causa) tampoco ayuda. También es determinante la eficacia marginal del capital. Mientras la inflación sea negativa, los tipos de interés reales serán superiores a los que decida el banco central.