Los países que fueron bautizados como PIIGS por el Reino Unido (Portugal, Italia, Irlanda, Grecia y España), todos los cuales -salvo Italia- recibieron algún tipo de rescate desde 2010, están sufriendo alzas significativas en las primas de riesgo de sus bonos soberanos a medida que se acerca la celebración, el jueves, del referéndum británico sobre la salida o permanencia de Londres en la Unión Europea (UE).

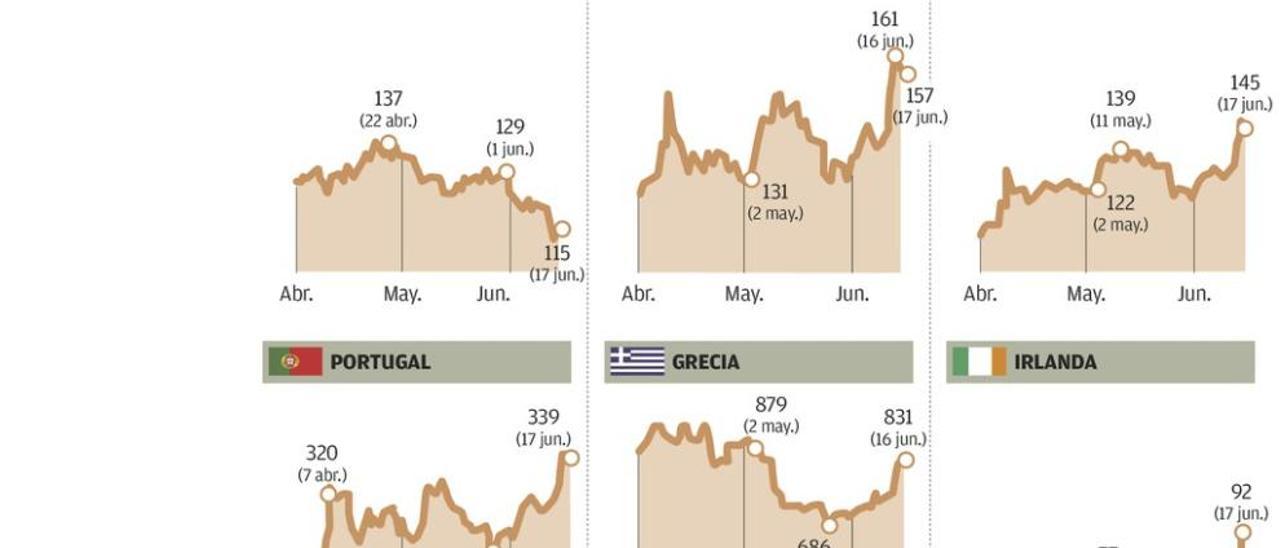

El repunte de los diferenciales de los países meridionales (hasta los 831 puntos básicos en Grecia, 339 en Portugal, 157 en España y 148 en Italia) e Irlanda (92) evidencia que es la periferia la que suscita las mayores dudas y la más expuesta en caso de que una escisión británica de la Unión desencadene una oleada de turbulencias y volatilidad en los mercados financieros.

En Francia, Bélgica, Austria, Finlandia y Holanda también se constatan alzas significativas de sus "spreads", aunque ninguno de estos países rebasa los 43 puntos básicos respecto al interés exigido por el mercado al bono alemán. Y en Dinamarca y Suecia las primas caen y sus tipos convergen con el de la deuda germana, cuyos títulos a diez años se están comprando incluso con rentabilidades negativas, lo que pone de manifiesto la huida del ahorro conservador desde los países juzgados como de mayor riesgo a los considerados más solventes.

Los bonos del Tesoro británico, lejos de reflejar la inquietud de los inversores ante le eventualidad de que el país opte por abandonar la UE, mantienen una tendencia descendente en sus rendimientos y también están estrechando sus diferenciales con los títulos germanos. En vez de subir, la prima de riesgo exigida por los mercados al bono británico respecto al alemán se redujo el 16% desde el 22 de abril.

Este comportamiento, sólo aparentemente anómalo, está reflejando una probable salida de dinero en el Reino Unido de la renta variable hacia la renta fija soberana (considerada más segura) y, sobre todo, una apuesta especulativa sobre el comportamiento que va a adoptar el Banco de Inglaterra en caso de que el jueves se imponga el "brexit" (abandono de la UE por el país).

Si así fuese, se da por descontado que se producirán fuertes tensiones y volatilidad en todos los mercados financieros (cambiarios, de acciones y de bonos) y que, en tal caso, el Banco de Inglaterra tendría que intervenir con la compra de deuda para evitar una escalada de la espiral.

Esta acción acaparadora elevaría la cotización de los títulos del Tesoro británico y reduciría su rentabilidad, de forma que los previamente adquiridos (a menor precio y, por ello, con mayor rendimiento) se revalorizarán en el mercado secundario, con ganancias para quienes se hayan anticipado en adquirirlos.

La caída del tipo de interés exigido al bono británico en el mercado entre particulares está pronosticando ese escenario. Desde el 26 de abril se redujo el 31%: si entonces los títulos rentaban al comprador el 1,67%, el viernes lo hacían con el 1,15%.

La apuesta del mercado, por consiguiente, es que si el electorado opta el jueves por decir adiós a Europa, el Banco de Inglaterra (que va a tener, en tal supuesto, motivos para subir los tipos de interés y también para bajarlos, según qué prioridad anteponga como objetivo de su política monetaria) optará por lo segundo.

Es un hecho casi seguro que el "brexit" supondrá en primera instancia (otra cosa serán sus efectos a medio y largo plazo, que pueden ser diferentes) un alza de la desconfianza, caída del PIB y del empleo, depreciación de la libra esterlina (ya está ocurriendo), salida de capitales, alza de la inflación y elevación de los déficits fiscal y por cuenta corriente.

En este escenario complejo, la autoridad monetaria debe optar entre dos estrategias. Una es subir los tipos de interés para intentar frenar el derrumbe de la divisa (aunque la depreciación mejora la competitividad y beneficia a las empresas exportadoras y con filiales en el exterior, encarece las importaciones en un país que compra fuera más de lo que vende), retener capitales -en tanto que economía deficitaria (5% del PIB), precisa financiación- y controlar la inflación. La otra es bajar las tasas de interés para, aun a costa de descuidar los fines anteriores, estimular la economía y el empleo, no añadir más cargas financieras a un sector privado con un endeudamiento alto y atenuar los efectos recesivos que supondrá -mientras no se negocie un nuevo estatus bilateral con la UE o el país no se abra a otros mercados- la pérdida -aunque no será inmediata- del libre acceso de sus bienes y servicios a la Unión, hasta ahora sin aranceles ni trabas aduaneras para Londres.

La expansión monetaria permitiría compensar la política fiscal contractiva (subidas de impuestos y recortes de gasto) que acaba de anunciar el Gobierno en caso de "Brexit". El aviso pretende disuadir a los euroescépticos pero también alertar de la previsible caída recaudatoria que conllevaría -en un país con un déficit público (5,7% del PIB) y deuda soberana (88,2%) elevados- el frenazo económico derivado de renunciar a la UE.