La Audiencia Provincial y los juzgados de primera instancia de Asturias han dictado en los últimos meses varias sentencias en las que anulan los intereses de préstamos para consumo concedidos por entidades financieras al considerarlos "usurarios". Algunos de esos fallos siguen la estela de una resolución del Tribunal Supremo que ha reactivado la aplicación de la legislación que está vigente en España desde 1908 para reprimir el abuso con los tipos de interés. Se presenta así un nuevo frente judicial para el sector del crédito que por ahora atañe más directamente a las agencias financieras, pero que también alcanzará a la banca, según las organizaciones de consumidores.

El 25 de noviembre de 2005, una sentencia del Supremo anulaba los intereses de un préstamo "revolving" (operación mediante la que el cliente puede disponer de una cantidad variable de dinero en función de sus necesidades, como ocurre con las tarjetas de crédito) cuyo interés era del 24,6% anual. El fallo asentó criterios que, según fuentes jurídicas, dan lugar a una aplicación más extendida y contundente de la Ley de Represión de la Usura, la llamada "ley Azcárate", que data de principios del siglo XX.

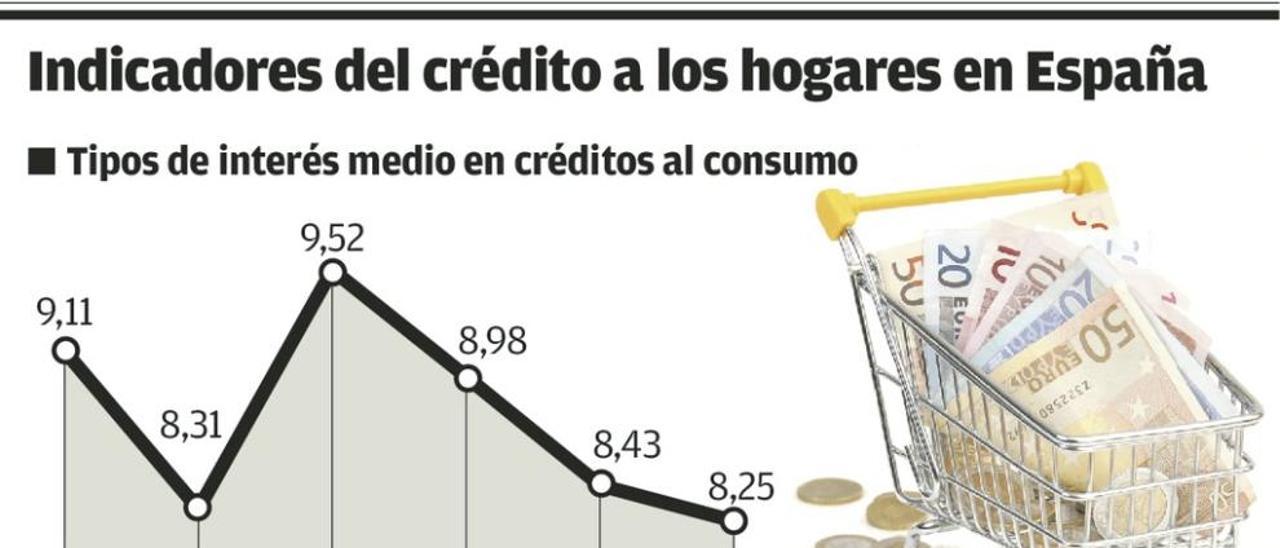

Como norma general, esa norma determina que "será nulo todo contrato de préstamo en que se estipule un interés notablemente superior al normal del dinero y manifiestamente desproporcionado con las circunstancias del caso". La reciente sentencia del Supremo despeja dudas sobre qué se considera un interés muy superior al normal del dinero: lo será aquel que exceda el doble del interés medio de los préstamos al consumo. Como destaca el abogado de la Unión de Consumidores (UCE-Asturias), José Antonio Ballesteros, la alta magistratura tiene en cuenta, no el interés nominal, sino la llamada Tasa Anual Equivalente (TAE), que comprende también el impacto de comisiones y otros gastos en el precio del préstamo. Y la referencia para comparar es el interés TAE medio que recoge el Banco de España en sus estadísticas y que en la actualidad está en el 8,25% para el crédito al consumo.

El Supremo añadió que corresponde a la entidad prestataria justificar que existen circunstancias excepcionales (riesgo alto de impago, por ejemplo) para aplicar un interés especialmente elevado, argumentación que por lo general ni se produce ni aparece en las condiciones del crédito. Un informe del letrado Ballesteros destaca también el siguiente párrafo de la sentencia de la magistratura: "La concesión irresponsable de préstamos al consumo a tipos de interés muy superiores a los normales que facilita el sobreendeudamiento de los consumidores y trae como consecuencia que quienes cumplen regularmente sus obligaciones tengan que cargar con las consecuencias del elevado nivel de impagos, no puede ser objeto de protección por el ordenamiento jurídico".

Al hilo de esta sentencia se han producido al menos tres en Asturias en los últimos meses. El pasado febrero, la Audiencia Provincial anuló los intereses de un préstamo suscrito por un matrimonio de Langreo con TAE del 30% y por importe de unos 6.700 euros, de modo que la pareja únicamente quedó obligada a devolver el capital. Asimismo, ha ganado firmeza un fallo de un juzgado de Siero promovido por la Unión de Consumidores contra una entidad que prestó dinero al 29,5%. Y el pasado julio, una jueza de Oviedo tumbó también los intereses de un crédito "revolving" con un TAE del 24,5% y un importe de 3.245 euros.

Las tres sentencias condenan a establecimientos financieros de crédito, un tipo de entidades distintas a los bancos (pueden prestar, pero no recibir depósitos). No obstante, la organización de consumidores que preside Dacio Alonso sostiene que en la banca está generalizado también el cobro de intereses semejantes a través de las tarjetas de crédito (para pagos aplazados). Según una muestra recogida por el colectivo, más de veinte de esas tarjetas que comercializan los bancos aplican tasas superiores al 20% y en algunos casos cercanas al 30%.

UCE-Asturias prepara una campaña de pleitos contra los intereses de las citadas tarjetas, que para Dacio Alonso suponen otro caso de malas prácticas que sigue a los escándalos de las participaciones preferentes, de la salida a Bolsa de Bankia o de la cláusulas suelo opacas de las hipotecas.