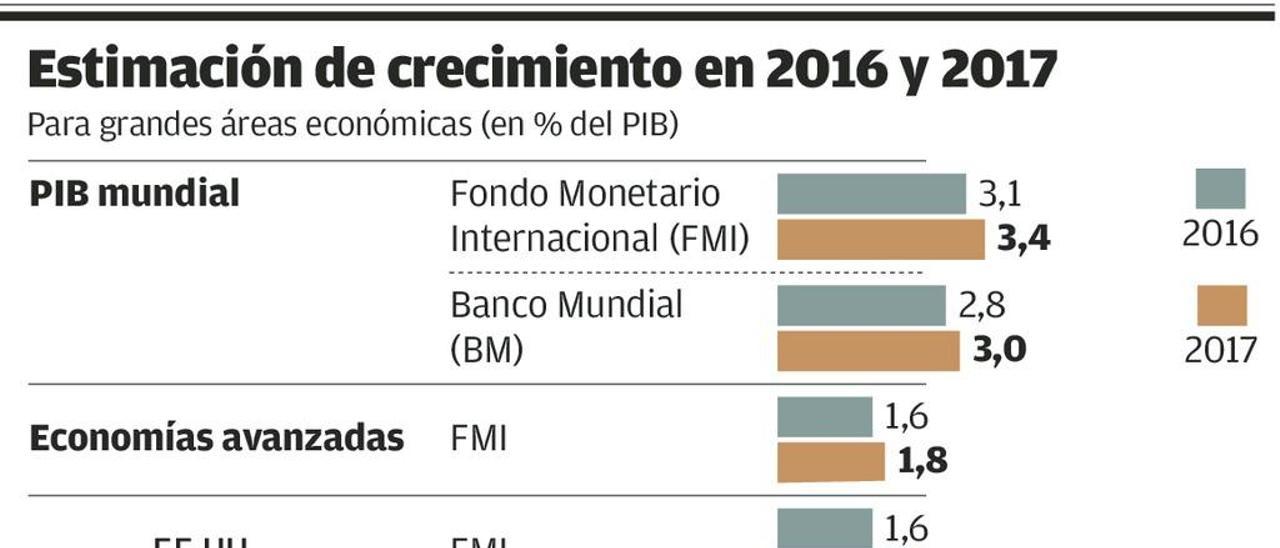

La economía mundial crecerá este año unas décimas por encima del 3%, según las previsiones. Se trata de una tasa aún insuficiente para quebrar el maleficio del marasmo y de la lenta salida de la crisis. Se considera que el 3% de avance global es la frontera del estancamiento. El Fondo Monetario Internacional (FMI) apunta a que la mejora estimada para el conjunto del planeta rondará el 3,4% y que provendrá básicamente de las economías emergentes y en desarrollo (4,6%), mientras las avanzadas crecerán, de media, el 1,8%, y esto aunque de EE UU se espera una recuperación del 2,2%, seis décimas más que en 2016.

Este moderado avance mundial inquieta más porque persiste cuando la economía acaba de entrar en el décimo año desde que la crisis empezó a golpear a EE UU en 2007, pese al mayor experimento de estímulos monetarios para impulsar la actividad que se haya hecho en el planeta y porque siguen existiendo muchas incertidumbres, riesgos potenciales y factores sobrevenidos cuyos efectos son imprevisibles. Por consiguiente, las predicciones apuntan a que seguirá la recuperación, pero de baja intensidad y con muchos frente abiertos.

Reflación y petróleo. El alza del crudo aleja el riesgo muy peligroso de la deflación. Y una inflación moderada debería ayudar a los bancos centrales a la retirada gradual de estímulos y a normalizar de forma progresiva las condiciones monetarias. La hipótesis de que los tipos reales de equilibrio (aquéllos que estimularían la inversión) están por debajo del 0% nominal vigente en algunas áreas y que esto explica la baja respuesta de la economía a la ofensiva de los bancos centrales haría saludable una razonable dosis de inflación. El retorno gradual a la normalidad monetaria también debería ser una buena noticia, lo mismo que la estabilización del precio del crudo en un rango razonable que no asfixie a los países consumidores y tampoco a los productores.

Sin embargo, la apreciación del barril, que duplicó su precio entre enero y diciembre pasados, constituye una amenaza para las economías que han estado creciendo apoyadas en las condiciones ultralaxas de factores como el precio de la energía, y esto por más que los 56,82 dólares del viernes aún estén muy lejos de los 114 dólares a los que cotizó el petróleo en 2014. El riesgo es mayor por la combinación del alza del crudo con la remontada del dólar. Aunque habitualmente cotizan en relación inversa, ahora lo están haciendo de forma acompasada, y esto acrecienta la carestía del petróleo y su efecto inflacionario para los países importadores de otras áreas monetarias.

Dólar y tipos. La apreciación del dólar obedece a la fase más avanzada en la que está EE UU, que ha consumado su séptimo año consecutivo de crecimiento; la divergencia en las políticas monetarias, con el inicio de la subida de tipos por la Reserva Federal; y la inminente toma de posesión el próximo día 20 del nuevo presidente de EE UU, Donald Trump, con un programa económico de fuertes estímulos fiscales al crecimiento y de vuelta al proteccionismo, lo que supone una mayor afluencia inversora hacia EE UU, por un lado, y exigencia a su vez de tipos de interés más elevados a los bonos para protegerse de la inflación. Todo ello (mayor expectativa de crecimiento e inflación, más demanda de dólares y mayor exigencia de tasas de rentabilidad) es lo que está impulsando al alza la divisa y las tasas de interés de EE UU.

La apreciación del dólar debería otorgar ganancias de competitividad a otras áreas monetarias y contribuir a su dinamismo, con lo que EE UU ejercería de locomotora, pero esto se verá lastrado por el efecto carestía que para esos países ejercerá el tipo de cambio sobre los aprovisionamientos de petróleo y otras materias primas que cotizan en dólares y por las limitaciones exportadoras hacia EE UU que puedan entrañar las medidas proteccionistas prometidas por Trump.

El alza de las materias primas ayudará a los países exportadores de Latinoamérica (no así a otras economías emergentes altamente importadoras de bienes básicos, como China), pero el proteccionismo de Trump es un grave perjuicio para América Latina (sobremanera, para México), además de para China, a lo que se suma que muchas empresas de países emergentes (incluidas las chinas) están endeudadas en dólares, por lo que la apreciación de esta divisa supone un desafío para su capacidad de pago.

La inflación y los tipos al alza de EE UU tenderán a propagarse por varios canales -con mayor o menor demora- hacia otras áreas, por lo que la percepción general es que se ha llegado al punto de inflexión que pondrá fin, aunque de forma lenta y gradual, y no necesariamente inmediata, a la era de los tipos ultrabajos, y esto también por el agotamiento de la ofensiva monetaria y por el temor a sus efectos colaterales sobre banca, aseguradoras, fondos y planes de pensiones, ciudadanos y empresas ahorradores y riesgo de posibles "burbujas" de activos. A las economías endeudadas una dosis prudente de inflación les ayudará a digerir los débitos, pero en las que -como España- combinaron una elevada deuda privada con devaluación salarial la suma de inflación y una eventual alza de tipos tenderá a ralentizar su demanda interna, mientras que la externa se verá condicionada por una mejora modesta del crecimiento mundial y por una leve desaceleración en el débil avance europeo.