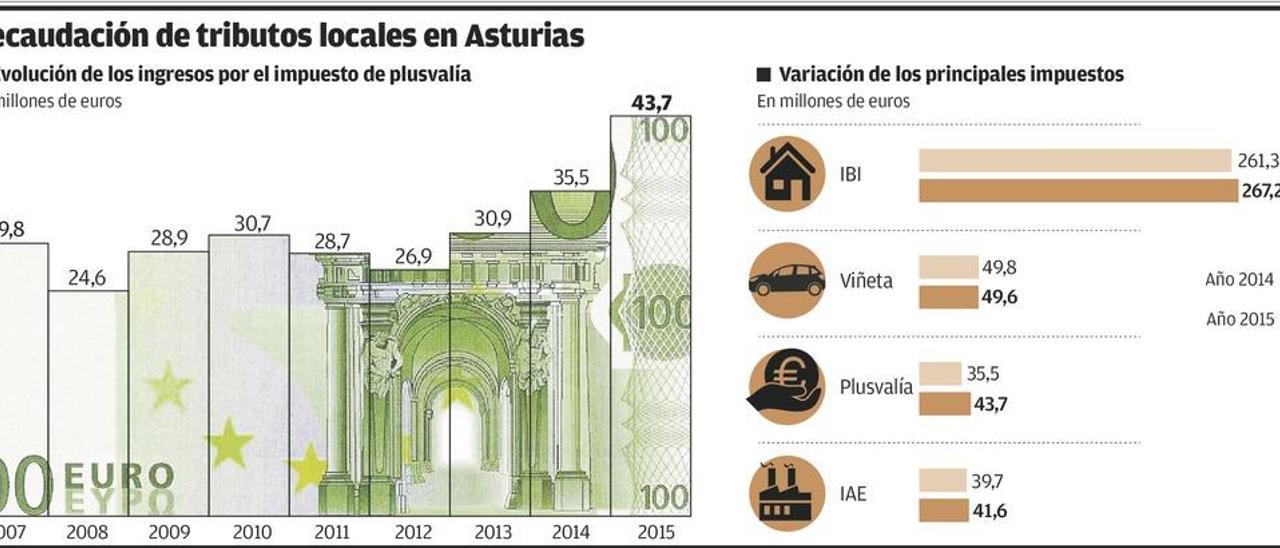

El impuesto sobre el incremento del valor de los terrenos de naturaleza urbana (conocido como impuesto de plusvalías) se ha convertido en el tercer pilar tributario de la financiación de los ayuntamientos asturianos. Al hilo de los incrementos que han experimentado los valores catastrales, la recaudación por plusvalías encadenó desde 2013 tres récords consecutivos en Asturias. En 2015, según acaba de hacer público el Ministerio de Hacienda, los ingresos de los concejos de la región por ese concepto (medidos en derechos de cobro generados en el ejercicio) aumentaron el 23%, hasta superar los 43 millones de euros.

El tributo de plusvalías grava el aumento del valor del suelo urbano que se manifiesta principalmente al transmitir un bien inmueble mediante compraventa, herencia o donación. La base imponible se determina utilizando como punto de partida el valor catastral del terreno (por ejemplo, de la parte alícuota del solar que corresponde a un piso, en el caso de una vivienda en bloque) y calculando sobre ella unos porcentajes que varían según los años transcurridos desde la adquisición. Sobre el resultado se aplica un tipo impositivo que puede llegar al 30%, como ocurre en buena parte de los ayuntamientos asturianos. De acuerdo con esa fórmula, la cuota a pagar por el vendedor que transmite un terreno valorado en 50.000 euros y adquirido hace 15 años llega a supera los 6.000 euros en algunos concejos.

Como la base del impuesto está vinculada al valor catastral, la recaudación del tributo es muy sensible a los cambios en esas valoraciones, que han aumentado en estos años de crisis en la mayoría de los municipios a través de distintos procedimientos (nuevas ponencias catastrales, actualizaciones "exprés", regularizaciones para identificar bienes no declarados...). Ello explicaría al menos en parte que la recaudación se haya disparado, particularmente a partir de 2013. Hasta el punto de que los 43,7 millones obtenidos por los ayuntamientos asturianos en 2015 superaron por primera vez los ingresos correspondientes al impuesto de actividades económicas (41,6 millones). El de plusvalías se convierte así en el tercer impuesto que más recursos aporta a las haciendas locales, por detrás del IBI (267,2 millones en 2015, incluyendo todas las modalidades) y de la viñeta (49,6 millones).

Tales resultados se han producido a pesar de que los ayuntamientos con revalorizaciones catastrales recientes tienen por ley bonificaciones en el impuesto que pueden llegar al 60% de la cuota durante los primeros cinco años de vigencia de la nueva ponencia. Sin embargo, esos mismos ayuntamientos suelen aplicar el tipo de gravamen máximo (30%).

La recaudación por plusvalías se ha visto favorecida también por el repunte desde 2013 de las ventas de vivienda usada, operaciones en las que el vendedor está obligado a tributar por el incremento del valor del suelo urbano. No obstante, los ingresos municipales por el impuesto fueron en 2015, año en el que se produjeron 4.000 compraventas de casas de segunda mano, un 47% superiores a los de 2007, cuando se superaron las 10.000 operaciones. Siendo así, el motivo principal de la escalada de la presión fiscal radica en la variación de las condiciones del tributo (bases imponibles o tipos de gravamen), no en el número de liquidaciones.

El impuesto de plusvalías afecta también singularmente a los herederos que reciben inmuebles urbanos. Si bien algunos ayuntamientos, entre ellos los de Oviedo y Gijón, disponen de bonificaciones para la vivienda habitual, siempre que se acredite que quien la recibe (siendo hijo, cónyuge o ascendiente) convivió con el fallecido durante los dos años anteriores a la muerte.

Varios concejos han sopesado también eliminar la exacción del impuesto cuando no se produce de manera efectiva una plusvalía (por ejemplo, en una venta por precio inferior al de la compra). El Tribunal Superior de Justicia de Asturias ha fallado recientemente que en supuestos así no cabe el cobro del tributo.