Obligar a un contribuyente que vende o hereda una porción de suelo urbano (la que corresponde a un piso, por ejemplo) a tributar por la plusvalía municipal aunque el inmueble se haya depreciado vulnera la Constitución. Una sentencia del Tribunal Constitucional anula parcialmente la norma nacional que permite a los ayuntamientos recaudar el impuesto en esas circunstancias, legislación que deberá ser reformada. El criterio de la máxima magistratura franquea la puerta para que miles de afectados que ya pagaron (hasta 9.000 en Asturias, según algunas estimaciones) puedan reclamar la devolución del dinero. Se abre al mismo tiempo un agujero en la financiación de las corporaciones locales.

La que trascendió ayer es la tercera sentencia del Constitucional contra las reglas del técnicamente denominado impuesto sobre el valor de los terrenos de naturaleza urbana, que se aplica, entre otros casos, a quienes venden inmuebles o los heredan. Las dos resoluciones precedentes obligaron a modificar las legislaciones forales de Álava y de Guipúzcoa. La más reciente considera inconstitucional una parte de la ley estatal de Haciendas Locales, la que hizo posible que, en el caso enjuiciado por el tribunal, el ayuntamiento de Jerez de la Frontera intentara cobrar la plusvalía a un promotor gaditano que, estando en graves dificultades económicas, tuvo que ceder al banco unos terrenos por la mitad de su valor de tasación.

Entre los particulares, la situación más frecuente en estos años ha sido la siguiente : una persona que compró un piso en pleno boom inmobiliario lo vende en pérdidas ante la caída de los precios por la crisis y aún así el ayuntamiento le cobra la plusvalía como si hubiera existido ganancia.

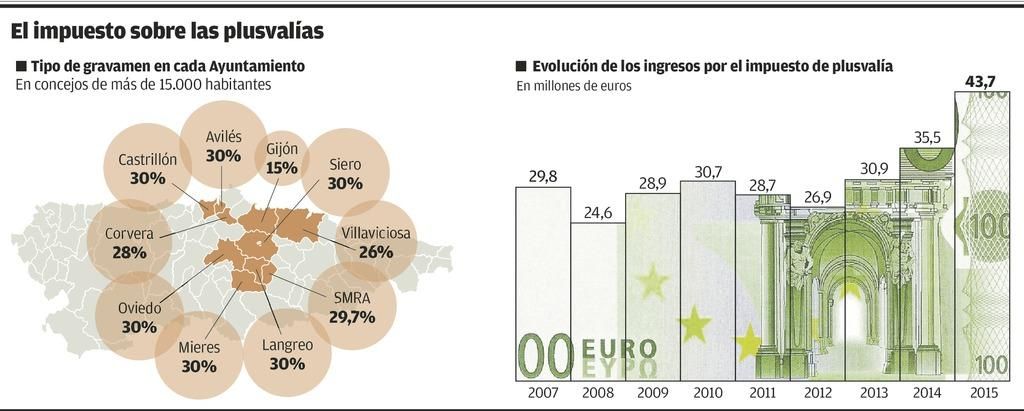

Ha ocurrido de ese modo hasta ahora porque para determinar la base imponible del impuesto no se tienen en cuenta el precio de compra y el de venta, sino el valor catastral, sobre el que se calcula un porcentaje de presunta plusvalía por cada año que el bien ha estado en manos del propietario (hasta un máximo de 20 años). Sobre la cantidad resultante, se aplica el tipo impositivo, que en el caso de Asturias por lo común es el máximo legal (30%).

"El sólo hecho de haber sido titular de un terreno de naturaleza urbana durante un período temporal implica necesariamente el pago del impuesto, incluso cuando no se ha producido un incremento del valor del bien o, más allá, cuando se ha producido un decremento del mismo", destacaron fuentes del Constitucional. En la medida en que no se respeta el principio de "capacidad económica", el tribunal considera la legislación estatal contraria a la Carta Magna, aunque, precisan los magistrados, únicamente para los supuestos en que se somete a tributación transmisiones en las que no existe de manera efectiva aumento del valor del terreno.

¿Qué efectos tiene esta nueva sentencia? El Ministerio de Hacienda dijo ayer estar pendiente de un informe de la Federación de Municipios y Provincias para abordar una reforma de la ley. Podría ir en la línea de los cambios que han realizado los territorios forales vascos. Ana Espiniella, fiscalista de la consultora asturiana Vaciero, explica que Álava y Guipúzcoa ya eximen del pago de la plusvalía cuando se acredita, comparando el precio de adquisición y el de transmisión que figuren en otras liquidaciones fiscales (las del impuesto de transmisiones patrimoniales o de sucesiones, según los casos), que no existe aumento del valor.

Aunque las sentencias sobre la legislación vasca ya presagiaban que la norma estatal también sería declarada inconstitucional, los ayuntamientos asturianos han seguido liquidando la plusvalía en todos los casos. Según Ana Espiniella, están en disposición de reclamar la devolución ante los consistorios -y en su caso en los tribunales- aquellos contribuyentes que, habiendo existido una depreciación del terreno por el que tributaron, lo hicieron hace menos de cuatro años y por el procedimiento de autoliquidación. En los casos de liquidación realizada directamente por los ayuntamientos la posibilidad de reclamar es mucho más limitada.