El Tribunal Constitucional anuló parcialmente la normativa del impuesto municipal de plusvalías en Guipúzcoa el 16 de febrero de 2017. Fue la primera de una serie de sentencias que en los meses siguientes alcanzó al resto de leyes sobre el tributo: las demás forales del País Vasco y Navarra y sobre todo la regulación estatal de Haciendas Locales. Se conoce desde entonces el criterio de la principal magistratura del Estado: que es contrario a la Carta Magna cobrar un tributo por el incremento del valor de un terreno urbano cuando ese incremento en realidad no existe y que el poder legislativo con competencias en cada territorio (el Parlamento español y, en su caso, las instituciones forales) deben reformar las normas. Se ha hecho ya para navarros y vascos, pero el resto de españoles va camino de un año prácticamente sin ley en el cobro de la plusvalía que ha generado caos en los ayuntamientos recaudadores, indefensión en los contribuyentes y sentencias contradictorias en los juzgados.

El llamado impuesto sobre el incremento del valor de los terrenos de naturaleza urbana, conocido popularmente como plusvalía municipal, lo pagan a los ayuntamientos, entre otros, quienes venden una vivienda u otro inmueble de segunda mano o quienes los heredan. Grava la revalorización que, se presume, tuvo el suelo (la parte alícuota de terreno si se trata de una vivienda perteneciente a un bloque de pisos) entre el momento de la adquisición y el de la venta. El mecanismo para calcular la cuota tributaria parte del valor catastral y funciona de tal manera que, sí o sí, se considera que en todos los casos hay aumento del valor, aunque se venda en pérdidas una casa o, por ejemplo, se herede un piso que el fallecido compró por 100.000 euros y vale la mitad cuando lo reciben los herederos. La proliferación de casos así en el contexto de la crisis inmobiliaria, que deprimió los precios a partir de 2008, condujo a la litigiosidad que, en 2017, acabó en una declaración de inconstitucionalidad de tal norma. En apariencia, el fallo se limitaba a anular el impuesto cuando no hay incremento de valor -por vulneración del principio de "capacidad económica" que deben observar las regulaciones tributarias-, pero no para el resto de casos, y conminaba al poder legislativo a reformar la ley.

Las diputaciones vascas tardaron unas semanas en acomodar sus leyes a la sentencia, siquiera de manera provisional, y en fijar una reglas para determinar qué pasaba con los contribuyentes que habían pagado el impuesto y con los que habían presentado reclamaciones. Pero el Ministerio de Hacienda, de quien debe partir la iniciativa política para reformar el tributo en el resto del Estado, tardó meses en negociar un anteproyecto de reforma con los ayuntamientos (a través de la Federación Española de Municipios y Provincias) que está pendiente de tramitación parlamentaria. Es posible que no haya ley para la plusvalía hasta el verano y que tarde unos meses más en incorporarse a las ordenanzas municipales.

Inseguridad e indefensión. ¿Qué ha pasado con la plusvalía en ese tiempo? La mayoría de los ayuntamientos, entre ellos los asturianos, han seguido recaudando el impuesto según la ley parcialmente inconstitucional. Si bien algunos consistorios han suspendido el cobro o establecido ciertas cautelas cuando el contribuyente alega que el incremento de valor es irreal, la práctica más generalizada ha sido liquidar la plusvalía en todos los supuestos y, en su caso, informar al contribuyente de que puede presentar recursos por vía administrativa y también acudir a los tribunales. De acuerdo con las opiniones expertas recabadas, la laguna legal ha generado problemas de inseguridad jurídica y de pérdida de ingresos para los ayuntamientos, pero sobre todo situaciones de indefensión para los contribuyentes. Aunque la ley está declarada inconstitucional, quien vende un piso con pérdidas se ve obligado por lo general a pagar el impuesto (con frecuencia, superior al millar de euros), después a recabar y costear un asesoramiento legal para presentar una reclamación administrativa que por lo común es rechazada y por último a afrontar gastos mayores para acudir a los tribunales contencioso-administrativos con pleitos de incierto desenlace.

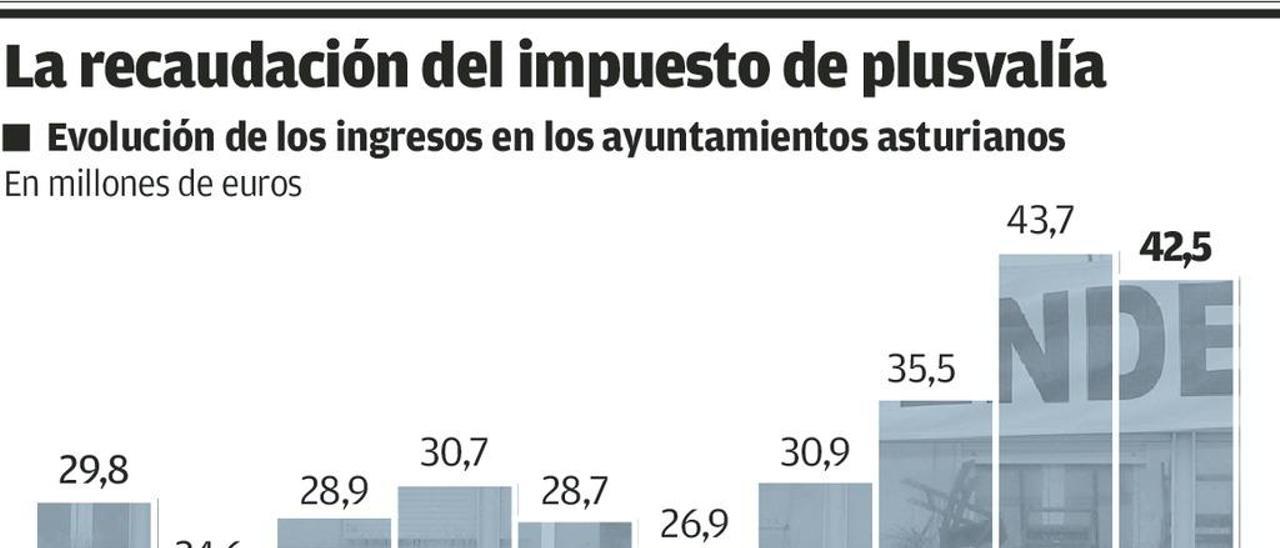

Sentencias contradictorias. Las interpretaciones a las que se presta la sentencia que el Tribunal Constitucional dictó sobre la ley estatal en mayo de 2017 y la parálisis de su reforma han conducido a otra especie de caos en los juzgados que examinan las demandas de los contribuyentes. Las sentencias son tan disímiles que puede decirse que a efectos de los pleitos sobre la plusvalía España está en este momento dividida en dos. En lugares como Cataluña, Madrid, Cantabria o Aragón está predominando en los juzgados la doctrina, denominada "maximalista", de que el fallo del Constitucional, aun anulando en principio la ley sólo si no existe incremento efectivo del valor del suelo (cuando se vende un piso en pérdidas, por ejemplo), hace inviable que el mecanismo del impuesto se aplique en cualquier situación, incluido cuando la revalorización es real. De acuerdo con esta interpretación que está haciendo un sector de los jueces, los preceptos cuestionados por el Constitucional están "expulsados del ordenamiento jurídico" y por ello no hay regulación aplicable hasta que el legislador apruebe otra. La cuestión está pendiente de pronunciamiento por el Tribunal Supremo, encargado de fijar la doctrina. Si asume ese criterio "maximalista", todas las liquidaciones del impuesto de plusvalía no prescritas serían impugnables y los ayuntamientos se enfrentarían a la devolución de cantidades multimillonarias (la recaudación anual en Asturias supera los 40 millones).

En otras jurisdicciones territoriales, incluida la de Asturias, las sentencias suelen tener otra orientación. Los fallos judiciales que han trascendido hasta ahora en la región anulan la plusvalía sólo cuando el incremento de valor no es real. Aunque se añade otro elemento muy relevante, a decir de los juristas: los jueces asturianos aceptan como prueba suficiente de que no existe plusvalía los precios incluidos en las escrituras públicas y consideran que la obligación de acreditar por otros medios -mediante informes periciales, por ejemplo- cómo varió el valor del suelo es del ayuntamiento y no del contribuyente. Así se pronunció el juzgado de lo contencioso número uno de Oviedo ante la demanda de un propietario de Llanera que consiguió recuperar 1.328 euros de una plusvalía inconstitucional (fallo de noviembre de 2017 y que ha adquirido firmeza). Otros contribuyentes asturianos estarán pendientes de las respuestas de ayuntamientos y juzgados a sus reclamaciones y otros más habrán renunciado a pleitear (por desinformación o disuadidos por los costes) durante este año sin ley en la plusvalía.