La oferta pública de adquisición de acciones (opa) que la compañía China Three Gorges (dueña del 23,37% de la eléctrica portuguesa EDP) ha anunciado sobre el 100% del grupo energético luso (aunque con el objetivo de dominar el 50%) abre la expectativa de que se pueda reproducir en el operador lisboeta la trepidante guerra de opas y contraopas de la que fue objeto la eléctrica asturiana Hidroeléctrica del Cantábrico (HC) entre 2000 y 2001, y que concluyó con el dominio de HC (actual EDP España) por la multinacional portuguesa, entonces de mayoría estatal.

La declaración de la oferta económica de China Three Gorges (3,26 euros) como insuficiente por el consejo ejecutivo de EDP, la cotización bursátil de EDP (3,40 euros) por encima del precio de la opa y el interés que demostraron desde el pasado verano la italiana Enel (dueña de la española Endesa), la española Gas Natural Fenosa y la francesa Engie (antes, GDF Suez) por la eléctrica portuguesa son síntomas que apuntan a que pueden estar gestándose más movimientos corporativos en torno a la compañía lisboeta.

El precio que ha ofrecido el grupo chino (inferior a los 3,45 euros que pagó al Estado luso por su participación en EDP durante la privatización de 2011) estaría dejando deliberadamente recorrido al alza en su oferta para replicar a eventuales contraopas que puedan plantear otros grupos. Y más cuando todo indica que la iniciativa de China Three Gorges (CTG) puede responder a un movimiento preventivo ante el temor de que algún pretendiente active sus aspiraciones sobre EDP.

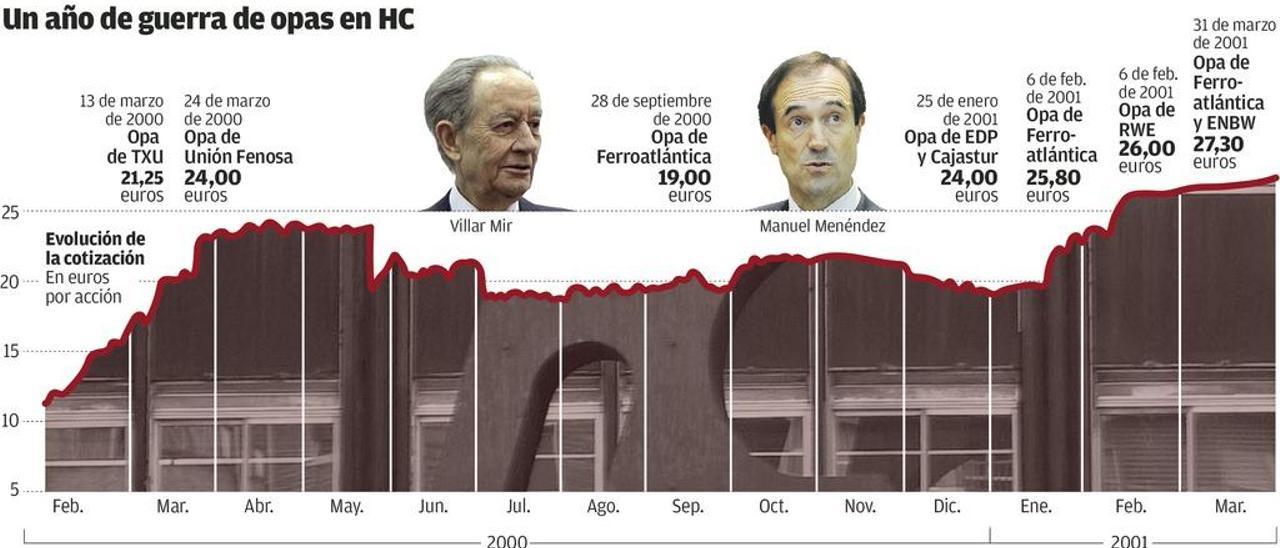

Entre el 13 de marzo de 2000 y el 31 de marzo de 2001 Hidrocantábrico (la cuarta eléctrica española) fue objeto de cinco opas y contraopas consecutivas, otros dos intentos frustrados y dos mejoras al alza de una de las propuestas. En el proceso vertiginoso de ofertas de compra participaron ocho compañías: cinco extranjeras (la estadounidense TXU, las alemanas EnBW y RWE, la belga Electrabel y la portuguesa EDP), dos españolas (Unión Fenosa y Ferroatlántica) y una caja de ahorros (Cajastur), accionista tradicional de la eléctrica asturiana. En los doce meses que duró la vorágine compradora sobre HC, la eléctrica, que cotizaba en Bolsa, más que duplicó su valor: comenzó valiendo 1.368,5 millones de euros y acabó siendo valorada por el mayor postor en 3.088,1 millones, el 125% más.

Como puede ocurrir ahora con EDP, el atractivo intrínseco de su modelo de negocio, su tamaño asumible y su estructura accionarial convirtieron hace 18 años a HC en objeto de deseo.

La texana TXU, que había entrado como socio en HC en 1998, y que había acrecentado su posición del 5% al 10%, fue quien desencadenó la batalla con una oferta inesperada para el resto de accionistas el 13 de marzo de 2000 a 21,25 euros por acción. El rechazo generado más la contraopa que lanzó once días después la eléctrica galaico-madrileña Unión Fenosa a 24 euros llevaron a TXU a desistir el 28 de marzo. Pese a ello, TXU y la belga Electrabel se repartieron tres meses después las acciones de HC que pusieron a la venta el 3 de julio La Caixa y Banco Sabadell, con lo que TXU pasó a tener el 19,26% y Electrabel entró en liza asumiendo el 10%.

Para entonces se habían producido más movimientos: el BSCH (accionista de Unión Fenosa) respaldo su opa comprando el 4% de HC, a la vez que el PP de Galicia y Asturias respaldaron a la eléctrica gallega. Fenosa, que ya había intentado dominar HC en 1992, fue vetada por el Gobierno nacional del PP el 26 de mayo en aras de preservar la competencia, que se juzgó lesionada si la tercera eléctrica engullía a la cuarta.

La alemana EnBW, que pretendía lanzar una opa a 27 euros, fue disuadida por el Gobierno el 11 de mayo por su dependencia (25%) de la eléctrica estatal francesa EDF. Para eludir este inconveniente, EnBW se alió con la española Ferroatlántica (Villar Mir), que hizo una oferta inicial a 19 euros. Cajastur se alió con la estatal portuguesa EDP y replicaron con una propuesta a 24 euros el 25 de enero de 2001. A esos precios, Electrabel renunció a hacer una opa, mientras que Ferroatlántica-EnBW mejoró la suya el 6 de febrero a 25,8 euros, que incrementó hasta 27,3 el 31 de marzo, después de que la alemana RWE hubiese hecho una oferta a 26 euros el 6 de febrero, que retiró cuando Ferroatlántica y EnBW superaron los 27. Esta alianza, con la oferta más cara, asumió el 59,66% de HC mientras que Cajastur y EDP sumaron el 34,26%, incluido el 19,26% que les vendió TXU. Cajastur, como único socio preexistente, se hizo fuerte con el blindaje de los estatutos, que limitaba el voto al 10%. Para suprimirlo, Ferroatlántica y EnBW precisaban el 75% del capital. Así se llegó al pacto de EnBW con EDP-Cajastur que dio el control a EDP en 2002.