Los contribuyentes tributarán menos este año si compran piso de segunda mano o lo reciben en herencia en alguno de los concejos asturianos donde la Administración regional ha decidido suavizar la presión fiscal de los impuestos autonómicos sobre los bienes inmuebles. El Principado ha revisado a la baja los coeficientes que aplica para estimar el denominado "valor real" de las propiedades inmobiliarias en 49 de los 78 municipios y los ha mantenido estables en el resto. Entre los concejos donde se produce una rebaja están Oviedo, Avilés, Mieres, Langreo y Siero. Los coeficientes forman parte de un procedimiento de valoración muy controvertido y que en la Comunidad Valenciana ha sido anulado por los tribunales.

El método de los coeficientes lo utiliza el Fisco autonómico para verificar que el valor declarado al pagar el impuesto de transmisiones patrimoniales (cuando se compra un inmueble usado) y al liquidar el impuesto de sucesiones (cuando se hereda) se adecúa al que se considera real a efectos tributarios. Con ese mecanismo se realizan cada año miles de comprobaciones, de modo que cuando la Administración observa que el valor declarado es inferior al resultante de aplicar los coeficientes, al contribuyente se le exige una declaración complementaria y un pago extra.

Así que, de hecho, los coeficientes determinan la base imponible sobre la que se aplican los tipos de gravamen del impuesto de transmisiones (entre el 8% y el 10%, según el valor de la vivienda, plaza de garaje, local...) y los de sucesiones (una tarifa más compleja que varía según distintos parámetros). El sistema funciona del siguiente modo, utilizando un ejemplo de Oviedo: el valor catastral del piso (100.000 euros) se multiplica por el coeficiente del concejo correspondiente al concejo (1,42 en 2016), de forma que, a efectos fiscales, el "valor real" de la vivienda será de 142.000 y sobre él se tributará. Da igual que el comprador haya pagado menos o que para el heredero luego resulte imposible obtener ese precio en el mercado si intenta una venta.

Desde 2014, el Principado calcula los coeficientes con una metodología que tiene en cuenta distintos parámetros (año de la última actualización catastral, indicadores sobre el comportamiento del mercado inmobiliario...) y que diferencia según el tipo de inmuebles: viviendas, garajes, trasteros, locales comerciales, almacenes, naves y oficinas.

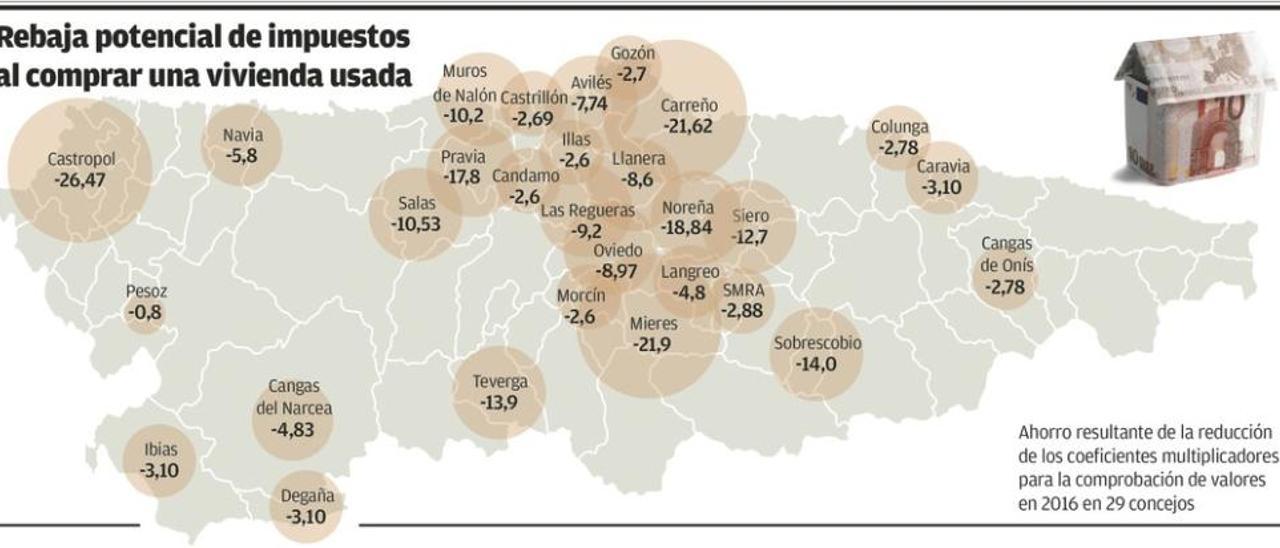

Con arreglo a esa fórmula, los coeficientes que entraron en vigor el pasado día 1 de enero descienden en 49 concejos para alguno de los tipos de inmuebles antes citados. La rebaja alcanza a las viviendas en 29 de esos municipios (ver gráfico superior). En otros 21 los cambios afectan a otro tipo de propiedades, pero no a las casas. Y queda una relación de 29 ayuntamientos donde no se produce ninguna variación. Según fuentes de la Consejería de Hacienda, su política ha sido mantener los valores en los mismos términos de 2015 allí donde el método para calcular el coeficiente multiplicador determinaba que había que subirlo.

¿Qué impacto económico tiene la revisión de los coeficientes? Habrá ahorros en el impuesto de sucesiones y en el de transmisiones patrimoniales que son más sencillos de evaluar en este último caso. Considerando la compra de una vivienda que tiene una valoración catastral de 100.000 euros, la cuota a pagar por el tributo (8% de la base imponible) bajaría en 1.120 euros en Oviedo (donde el coeficiente multiplicador pasa del 1,56 al 1,42), en 1.040 euros en Avilés (donde el coeficiente pasa del 1,68 al 1,55), en 2.320 euros en Siero (donde el coeficiente pasa del 2,28 al 1,99), en 3.200 euros en Mieres (donde el coeficiente pasa del 1,82 al 1,42) y en 720 euros en Langreo (donde el coeficiente pasa de 1,85 a 1,76).

La revisión anual del sistema de comprobación de valores recoge, según las explicaciones de la Consejería de Hacienda, el comportamiento de los precios en el mercado inmobiliario y tiene en cuenta si los municipios han actualizado más o menos recientemente los valores catastrales. No obstante, son frecuentes las quejas y reclamaciones al considerar que los contribuyentes están pagando los impuestos sobre bases imponibles que exceden el valor de mercado de los bienes inmuebles.

Al hilo de denuncias semejantes, el Tribunal Superior de Justicia de Valencia anuló recientemente el procedimiento que desde 2013 utilizaba la Generalitat valenciana, análogo al del Principado. Los jueces valencianos entienden que la comprobación de valores debe ser "específica e individualizada", teniendo en cuenta las características y situación de cada inmueble y no aplicando una regla generalista y que afecta a todas las viviendas de un municipio por igual, como ocurre con los coeficientes multiplicadores. La sentencia valenciana no tiene efectos jurídicos en Asturias, aunque la Generalitat ha elevado el caso al Supremo y su fallo sí será vinculante para todo el país.