La letra pequeña de muchos contratos hipotecarios la carga el diablo. La munición tiene forma de cláusula, muchas veces enmascarada detrás de enrevesadas frases y apartados que están dando enorme trabajo a los Juzgados asturianos con resultados en algunos asuntos dispares. Los consumidores acaban de lograr una importante victoria en Luxemburgo: el Tribunal de Justicia de la Unión Europea ha dictado una sentencia en la que obliga a devolver de forma íntegra todo lo que los bancos cobraron de más por las cláusulas suelo (un tope mínimo en el tipo de interés que las entidades ponían para protegerse de la caída del euribor) que se juzguen como abusivas. Pero no es la única condición incluida en este tipo de créditos que está generando conflictos entre hipotecados y entidades financieras. La lista es extensa. A continuación se recogen algunas de las más populares.

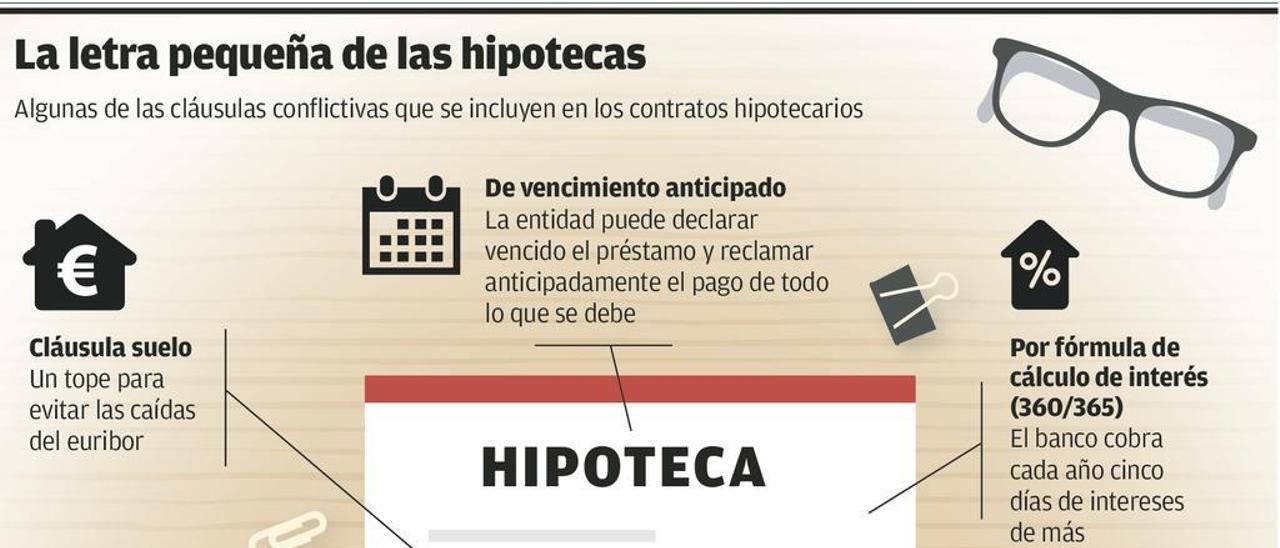

El suelo. Según los cálculos de la Unión de Consumidores (UCE-Asturias), hay 45.000 familias asturianas que tienen o han tenido incorporada a sus contratos hipotecarios la cláusula suelo. Los jueces las están declarando nulas de forma mayoritaria porque fueron incluidas en los contratos sin avisar a los clientes o porque tenían un carácter abusivo. Para esos casos, el Tribunal Supremo había limitado las devoluciones a mayo de 2013 con el objetivo de no dañar las cuentas de resultados de los bancos, pero ahora el Tribunal de Justicia de la Unión Europea ha ordenado que los reembolsos sean totales. Es decir, desde el primer día que se firmó el crédito.

Por gastos de formalización. Ésta será, alertan los letrados de la región, una de las mayores fuentes de conflicto durante los próximos meses. En una sentencia de diciembre del año pasado, el Supremo declaró abusiva una cláusula por la que el BBVA imponía a un cliente el pago de todos los gastos, tributos y comisiones derivados del crédito hipotecario. Eso abrió la espita, y las agrupaciones de consumidores ya se están organizando porque, aseguran, se trata de una condición muy extendida en este tipo de préstamos. "Era un asunto que había pasado prácticamente desapercibido hasta ahora", asegura José Antonio Ballesteros, letrado de UCE-Asturias.

Multidivisa. Los bancos comercializaron en los primeros años de crisis un tipo de hipoteca que estaba referenciada a la cotización de una moneda extranjera como los yenes japoneses o los francos suizos. Mientras que el euro estuvo fuerte todo iba bien, pero cuando la moneda comunitaria comenzó a flaquear muchos se encontraron, incluso, con que le debían al banco más de lo que les había prestado. En Asturias se firmaron cientos de préstamos de estas características, y hasta hace no mucho los tribunales tendían a dar la razón a las entidades financieras. Pero ahora, como señala el letrado asturiano Juan Rodríguez-Ovejero, la tendencia está comenzando a cambiar. El pasado marzo, un juez de Gijón declaró nula una de estas hipotecas por primera vez en Asturias. "Con este producto los bancos convirtieron un producto que es considerado como simple, como es una hipoteca, en uno extremadamente complejo", dice el abogado.

Compensación por riesgo. Es otra de las que pueden provocar bastantes conflictos judiciales a no muy tardar, alertan los abogados. Según explica Rodríguez-Ovejero, "es una cláusula poco transparente que se está generalizando y que sorprenderá a muchos que quieran cancelar su hipoteca o cambiar de banco", ya que se encontrarán con una importante penalización.

Otras cláusulas. También las hay menos conflictivas pero que los abogados defienden que son igual de abusivas. Es el caso, por ejemplo, de la llamada comisión por posición deudora, en la que se cobra por un tipo de interés, generalmente elevado, por retrasarse en un pago y al mismo tiempo se ha de abonar una tasa de entre 15 o 30 euros. "Se está cobrando dos veces por lo mismo", alerta Rodríguez-Ovejero. Otra es la de vencimiento anticipado, según la cual la banca puede de golpe anular el préstamo y reclamar de sopetón las cantidades pendientes al hipotecado. Ballesteros asegura que ya ha habido algún caso así en la región.

También ha habido otros de cláusulas en las que se establecía que los tipos de interés debían de redondearse al alza o en los que el banco ha vendido su cartera de préstamos a "fondos buitre" sin notificárselo al cliente, cuando es obligatorio hacerlo. Otras son menos gravosas para el bolsillo, como la que obliga al usuario a renunciar a la elección del notario o a examinar previamente la escritura. Y comienza a haber conflicto con la cláusula que obliga a los hipotecados a contratar un seguro de vida, afirma Rodríguez-Ovejero, porque en caso de fallecimiento hay entidades que se niegan a pagar y se ponen trabas para el cobro de la cobertura. "Ya tenemos bastantes pleitos por este asunto", destaca el letrado.