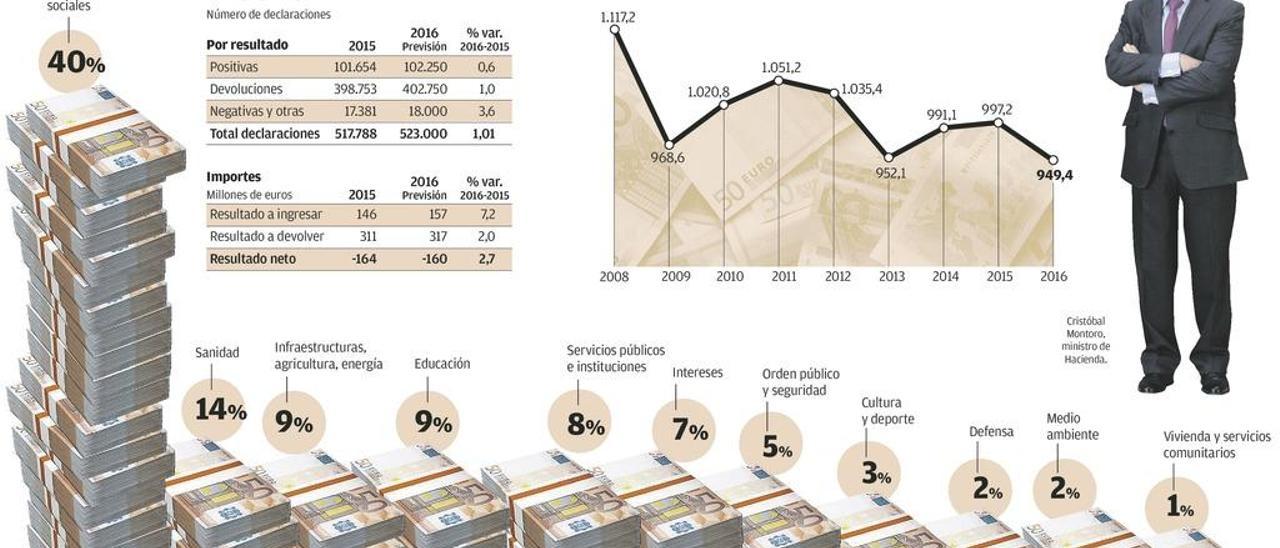

01 ¿Qué fechas debo tener en cuenta a la hora de presentar la declaración de la renta 2016?

El inicio de la campaña tuvo lugar el 5 de abril. Desde ese día y hasta el 30 de junio se podrá acceder al borrador y a los datos fiscales por Internet. Las diferentes vías para acceder tanto al borrador como a la declaración son: con el número del DNI y el importe de la casilla 440 de la declaración de la renta de 2015 la Agencia Tributaria (AEAT) le remitirá un número de referencia suministrado por SMS al número de móvil que desee; por DNI electrónico; con Cl@ve PIN; o con certificado electrónico reconocido. Una vez que accedemos a Renta Web se podrá modificar y presentar el borrador o elaborar y presentar la declaración de la renta. A partir del 4 de mayo se podrá solicitar cita previa, y ya el 11 de mayo podrá acudir físicamente a las oficinas de las AEAT y oficinas habilitadas para que le confeccionen su declaración. Si le sale a pagar y opta por domiciliar el pago, el plazo para presentar la declaración o confirmar el borrador finalizará el 26 de junio, aunque el cargo en cuenta se realizará el 30 de junio. No obstante, si se opta por domiciliar únicamente el segundo plazo, el último día de presentación será el 30 de junio, efectuándose el cargo el 6 de noviembre de 2017.

02 ¿Quiénes están obligados a presentar la declaración de la renta 2016?

No existe la obligación de declarar cuando se perciban, con carácter general, las siguientes rentas exclusivamente: 22.000 euros de rendimientos del trabajo cuando provengan de un solo pagador o 12.000 euros cuando se perciban rendimientos de más de un pagador, siempre que la suma de las rentas obtenidas por el segundo y restantes pagadores superen 1.500 euros, de pagadores que no retengan o que lo hagan a tipo fijo; rendimientos de capital mobiliario y ganancias patrimoniales sujetas a retención cuando las percepciones no superen 1.600 euros; y rentas inmobiliarias imputadas, rendimientos del capital mobiliario de Letras del Tesoro más subvenciones para adquirir viviendas de protección oficial con el límite conjunto de 1.000 euros. Tampoco tendrá que declarar el contribuyente cuya suma de rendimientos y ganancias patrimoniales no supere 1.000 euros si tiene pérdidas patrimoniales de menos de 500 euros. No obstante, estarán obligados a declarar en todo caso los contribuyentes que quieran obtener la devolución que les corresponda por este impuesto y los que quieran ejercer su derecho a la deducción por doble imposición internacional, o a reducir la base por aportaciones a patrimonios protegidos o sistemas de previsión social.

03 Si ha trabajado más de 183 días fuera de España en diferentes países, ¿tiene que presentar la declaración?

Se entiende que un contribuyente es residente fiscal en España cuando se cumple cualquiera de las siguientes circunstancias, indistintamente: permanencia de más de 183 días en territorio español o que radique en España el núcleo principal o la base de sus actividades o intereses económicos. Asimismo, se presume que el contribuyente tiene su residencia habitual en territorio español cuando residan en él su cónyuge e hijos menores de edad. Por tanto, es posible que tenga que presentar la declaración aunque haya trabajado en el extranjero gran parte del año.

04 Si durante 2016 ha percibido rentas procedentes de un país extranjero en el que ha tributado por ellas, ¿debe incluirlas en su declaración?

Sí. Los contribuyentes del impuesto tributan por su renta mundial, todo ello sin perjuicio de la aplicación del mecanismo correspondiente para evitar la doble imposición, en función de lo que disponga el Convenio para evitar la doble imposición entre el país en cuestión y España. En estos casos podrá deducir la menor de las siguientes cantidades: el impuesto pagado en el país extranjero o el que correspondería haber pagado en España si la renta se hubiera obtenido aquí.

05 ¿Quiénes componen la unidad familiar a efectos de presentar declaración conjunta?. Si estoy casado ¿qué me conviene más, declaración conjunta o individual?

La unidad familiar la componen los cónyuges y los hijos menores de edad que convivan con ellos o bien, en los casos de separación legal o cuando no exista vínculo matrimonial, el padre o la madre y todos los hijos que convivan con uno u otro. En caso de separaciones o parejas de hecho, sea cual sea la convivencia de los hijos con los padres, sólo cabe una declaración conjunta, nunca dos. La ventaja de presentar declaración conjunta con respecto a presentar declaración individual consiste en la posibilidad de aplicar una reducción adicional de 3.400 euros en la base imponible, además de poder compensar rentas o saldos negativos de uno de los miembros de la unidad familiar con las rentas positivas de los otros. A causa de la progresividad del impuesto, y como en la declaración conjunta hay que sumar las rentas que perciben todos los miembros de la unidad familiar, en general únicamente interesará a los matrimonios en los que uno de los cónyuges no percibe ingresos o, si los percibe, sean muy escasos, concretamente una base imponible general inferior a 3.400 euros.

06 ¿Se encuentra usted inscrito en algún colegio profesional o sindicato?

Si es así, debe tener en cuenta que las cuotas satisfechas a sindicatos y colegios profesionales, en este último caso cuando la colegiación tenga carácter obligatorio, son fiscalmente deducibles a efectos del cálculo del rendimiento del trabajo, con el límite de 500 euros.

07 ¿Ha percibido rendimientos del trabajo correspondientes a años pasados?

Si su empresa le debía salarios de años anteriores y los percibe en el 2016, los pague la empresa o el FOGASA, se imputarán al año en que fueron exigibles y, si no lo fueron en 2016, habrá que presentar una declaración complementaria de cada ejercicio al que correspondan. En cambio, si los salarios se han percibido como consecuencia de una sentencia judicial, no importa el año en el que fueron exigibles, sino que se imputan en el ejercicio en el que la sentencia fue firme. Si la sentencia, por ejemplo, fue firme en 2016 y no los percibimos hasta 2017, será en 2016 cuando haya que imputarlos.

08 ¿Ha cedido el uso de un inmueble de su propiedad a alguno de sus familiares?

Cuando el arrendatario de un inmueble es el cónyuge o un pariente, incluidos los afines, hasta el tercer grado inclusive, el rendimiento del capital inmobiliario no podrá ser inferior al que resulte de las reglas de imputación de rentas inmobiliarias, es decir, el 2% del valor catastral del inmueble, o el 1,1% en los casos en que los valores catastrales hayan sido revisados en el ejercicio o en los diez años anteriores.

09 ¿Cómo debe calificar el arrendador la indemnización que recibe del arrendatario de un local en el supuesto de rescisión anticipada del contrato?

Todos los importes que percibe el arrendador tienen la consideración de rendimientos del capital inmobiliario, en la medida en que se trata de rendimientos procedentes de la titularidad de bienes inmuebles. En este caso, dicha indemnización tendrá igual naturaleza.

10 ¿Tiene el nudo propietario que imputar renta inmobiliaria por un inmueble?

No. Cuando existan derechos reales de disfrute, la renta computable a efectos de la imputación de rentas inmobiliarias corresponderá al usufructuario o titular del derecho real, como sucedería con la parte procedente del alquiler si el inmueble estuviera arrendado.

11 ¿Su banco le ha regalado una tablet?

No olvide tributar por el regalo ya sea una tablet o cualquier otro. Esto es así porque los regalos se consideran rendimientos del capital mobiliario y las rentas satisfechas en especie se valoran por su valor de mercado. A dicho valor se adicionará el ingreso a cuenta, salvo que su importe hubiera sido repercutido al perceptor de la renta. El ingreso a cuenta deberá determinarse por la persona o entidad pagadora aplicando el porcentaje que corresponda al resultado de incrementar en un 20% el valor de adquisición o coste para el pagador del bien, derecho o servicio entregado.

12 ¿Tiene algún incentivo si ha iniciado una actividad en 2016, determinando el rendimiento neto por alguna de las modalidades de estimación directa?

Sí. En estos casos podrá reducir en un 20% el rendimiento de la actividad en el primer período impositivo en que el mismo sea positivo y en el siguiente, siempre que no se hubiera ejercido actividad económica alguna en el año anterior a la fecha de inicio de la misma. Asimismo podrá aplicar las deducciones por incentivos previstas en el Impuesto sobre Sociedades.

13 ¿Ha adquirido un vehículo para afectarlo al desarrollo de su actividad empresarial que desarrolla como autónomo?

Para deducir la amortización o los gastos acarreados por el automóvil se exige exclusividad absoluta en su utilización en la actividad económica, por lo que, si se usa para fines particulares, no será posible.

14 ¿Desarrolla la actividad económica en su vivienda habitual? ¿Qué gastos puede deducirse?

De los gastos de titularidad de la vivienda (IBI, recibo de la comunidad de propietarios, tasas?) puede deducir aquella parte que se corresponda proporcionalmente con los metros cuadrados utilizados en la actividad. En cambio, los gastos de suministros, como la luz, teléfono, Internet, etc. no se pueden deducir atendiendo exclusivamente a una proporción entre los metros cuadrados afectos a la actividad económica y la superficie total del inmueble, sino que se deducen aplicando un criterio combinado de metros cuadrados con los días laborables de la actividad y las horas en que se ejerce la misma en el inmueble.

15 ¿Está pensando en jubilarse y que sus hijos continúen con el desarrollo de su actividad?

Tenga en cuenta que no se genera ganancia patrimonial con ocasión de las transmisiones lucrativas de empresas o participaciones, siempre que cumplan los requisitos necesarios para aplicar la exención del negocio en el Impuesto sobre el Patrimonio y la reducción en el Impuesto sobre Donaciones. De este modo, es posible llevar a cabo el relevo generacional sin coste fiscal.

16 ¿Tiene más de 65 años y ha transmitido un elemento patrimonial? ¿Qué ocurre en el caso de que se trate de su vivienda habitual?

Debe tener en cuenta que, si destina el importe obtenido en la transmisión de cualquier bien o derecho a la constitución de una renta vitalicia asegurada a su favor, con un máximo de 240.000 euros, la ganancia patrimonial derivada de la transmisión no tributará. Es necesario que la reinversión tenga lugar en un plazo de, como máximo, seis meses desde el momento de la transmisión. Si el elemento transmitido constituye su vivienda habitual, la ganancia patrimonial generada se encuentra exenta sin necesidad de reinvertir el importe percibido, al tratarse de un contribuyente de 65 o más años. Si el inmueble es ganancial y únicamente uno de los cónyuges cumple el requisito de la edad, la ganancia se encontrará exenta en un 50 por ciento.

17 ¿Ha vendido su vivienda habitual en 2016 y piensa destinar el importe obtenido a la rehabilitación de un inmueble de su propiedad?

En este caso es posible exonerar de gravamen la ganancia patrimonial generada como consecuencia de la transmisión de su vivienda habitual, siempre que el importe obtenido se destine a la adquisición o rehabilitación de una nueva vivienda habitual antes de la conclusión de los dos años posteriores al momento de la transmisión. En los supuestos de rehabilitación, si abona las facturas poco a poco, a medida que realiza la obra, tenga en cuenta que si transcurren más de dos años y no se ha reinvertido la totalidad del importe, únicamente queda exenta la ganancia patrimonial proporcional a las cantidades reinvertidas en el plazo referido.

18 ¿Ha vendido un inmueble en 2016? ¿Cuál es el precio de transmisión a tener en cuenta?

Si en 2016 ha vendido un inmueble, debe calcular la ganancia o pérdida patrimonial por la diferencia entre valor de transmisión y valor de adquisición, siendo el valor de transmisión el efectivamente satisfecho, minorado en todos aquellos gastos y tributos inherentes a la operación que hayan corrido a su cargo, como por ejemplo los gastos de notaría, el impuesto de plusvalía municipal, el coste de la inmobiliaria que ha actuado como intermediario, etc. Si el inmueble lo hubiera adquirido antes de 1994 considere la posibilidad de rebajar la ganancia patrimonial aplicando los llamados coeficientes de abatimiento.

19 ¿Ha rescatado un plan de pensiones en 2016?

Si lo ha rescatado en forma de capital, tiene la posibilidad de disfrutar de una reducción del 40% sobre las prestaciones correspondientes a aportaciones satisfechas con anterioridad al año 2007. En cambio, si el plan se rescata en forma de renta, no se podrá disfrutar de dicha reducción. Si se ha jubilado en 2016 tiene de plazo hasta el 31 de diciembre de 2018 para rescatar el plan en todo o en parte, en forma de capital, y no perder el derecho a la reducción.

20 ¿Ha realizado durante 2016 aportaciones a sistemas de previsión social?

No se olvide de reducir la base imponible en los importes aportados. No obstante, existen dos límites que se aplican de forma individual para cada partícipe, con independencia de la forma de tributación (individual o conjunta): las cuantías no podrán exceder de la menor de 8.000 euros anuales o el 30% de la suma de los rendimientos netos del trabajo y de actividades económicas. Por otra parte, como consecuencia de la reducción, no puede resultar negativa la base liquidable general.

21 ¿Se encuentra obligado a pagar cantidades a su ex pareja en concepto de pensión compensatoria y anualidades por alimentos a sus hijos?

La pensión compensatoria es aquella a la que tiene derecho el cónyuge al que la separación o divorcio produzca desequilibrio económico en relación con la posición del otro, que implique un empeoramiento en su situación anterior en el matrimonio, y debe fijarse en la resolución judicial. Estas cantidades reducen la base imponible del pagador y tributan como rendimiento del trabajo para el perceptor. El receptor de la pensión deberá declarar ese dinero como renta del trabajo no sometida a retención, lo que puede generar obligación de declarar. En cuanto a las anualidades por alimentos a los hijos, el que las satisface podrá aplicar la escala de gravamen de forma independiente al importe de las anualidades por alimentos y al resto de la base liquidable general. Para los hijos las anualidades por alimentos cuando se perciban en virtud de decisión judicial se encuentran exentas.

22 ¿Ha abonado cantidades para financiar su vivienda habitual adquirida antes del 1 de enero de 2013, habiéndose deducido en aquellos años, y tiene pensando presentar declaración conjunta?

Con carácter general puede deducirse el 15% de las cantidades satisfechas, con el límite de 9.040 euros. De este modo, como el límite es por declaración, si un matrimonio ha satisfecho cantidades superiores a 9.040 euros puede interesar que cada uno de ellos presente la declaración individual, y así podrán aplicar la deducción los dos operando el citado límite en cada uno.

23 ¿Forma parte de una familia numerosa? ¿Ha sido madre en 2016?

Si forma parte de una familia numerosa podrá disfrutar de una deducción en cuota de hasta 1.200 euros. Para tener derecho a la aplicación de esta deducción los contribuyentes deberán realizar una actividad por cuenta propia o ajena, por la que estén dados de alta en el correspondiente régimen de la Seguridad Social, percibir prestaciones contributivas y asistenciales del sistema de protección del desempleo o cobrar pensiones abonadas por la Seguridad Social, Clases Pasivas o Mutualidades de Previsión Social alternativas. La deducción por maternidad requiere que la madre realice una actividad por cuenta propia o ajena por la cual esté dada de alta en el régimen correspondiente de la Seguridad Social o mutualidad correspondiente. De este modo, no se puede aplicar la deducción cuando la trabajadora se encuentre de baja por excedencia voluntaria, al no desarrollar una actividad por cuenta ajena. Tampoco tiene derecho a aplicar la deducción la madre que se encuentra en situación de incapacidad, pero sí aquella que se encuentre de baja por enfermedad.

24 ¿Ha recibido en 2016 intereses de un préstamo que pagó de 2011 a 2016 en exceso por aplicación de una cláusula suelo? ¿Qué debe hacer?

Ni los intereses percibidos en 2016 por acuerdo, laudo arbitral o sentencia se consideran renta, ni tampoco tendrá que tributar por los intereses indemnizatorios percibidos. Si los intereses fueron base de la deducción por adquisición de vivienda en esos ejercicios, en la renta 2016 deberá sumar a la base imponible las deducciones excesivas de 2012, 2013, 2014 y 2015 sin agregar intereses de demora. Respecto a los intereses de 2016, lo que procede es no deducirlos. Si los intereses se dedujeron en la base, deberá presentar complementarias de los ejercicios 2012 a 2015 antes del 30 de junio de 2017, sin pagar intereses o recargos.

25 ¿Si se equivoca en su contra al presentar la renta 2016?

Este año, por primera vez, la rectificación del IRPF se puede realizar presentando una nueva declaración, ya correcta, en la que marque la casilla 127.