El consumo de los hogares es el motor del crecimiento en España y en Asturias y ese motor está en parte alimentado por el crédito. Las principales entidades financieras que operan en la región están registrando este año aumentos de dos dígitos en la concesión de préstamos personales a las familias, principalmente destinados a la compra de coches y a las mejoras en la vivienda y su equipamiento (muebles y electrodomésticos). La mejora de la confianza y del empleo, así como las estrategias comerciales de la banca, están detrás de esa nueva tendencia al endeudamiento.

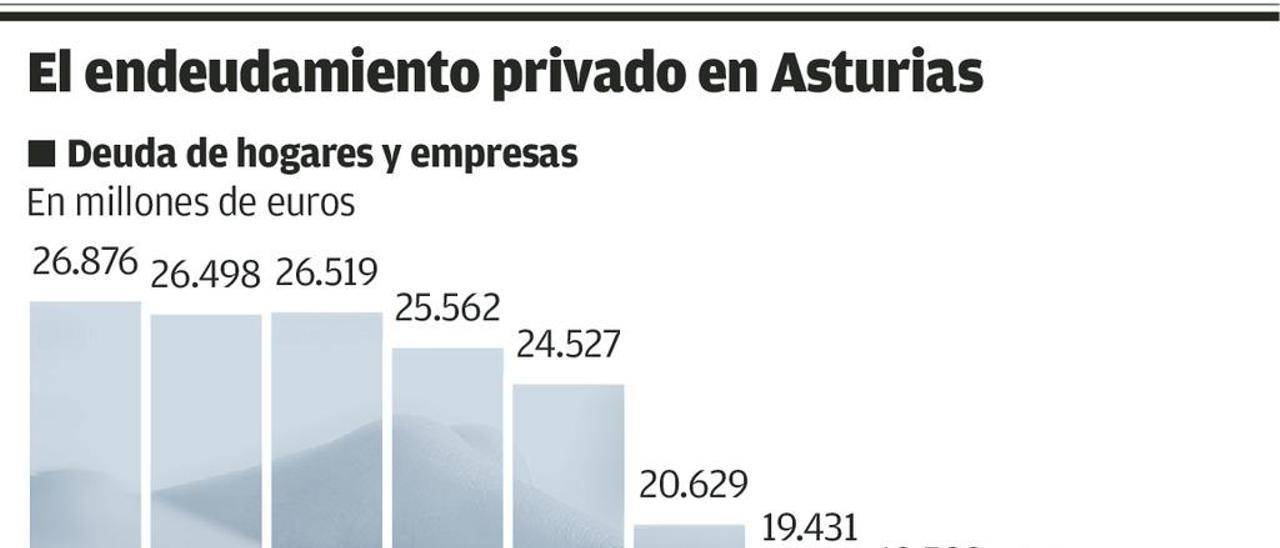

El conjunto de los hogares y de las empresas asturianas han reducido drásticamente su deuda financiera durante la crisis. En un contexto de sequía del crédito por las dificultades generales de la economía y por las particulares de la banca, el endeudamiento privado ha bajado en Asturias el 31% desde 2008, cuando marcó el máximo en vísperas del estallido de la burbuja inmobiliaria. Entonces la deuda era equivalente al 112% del PIB y hoy está en el 84,8%, muy inferior al promedio nacional (166%) y una de las más bajas de España, como ya lo era antes de la crisis.

El endeudamiento de hogares y empresas se ha estabilizado desde 2015 en torno a los 18.500 millones de euros, según datos del Banco de España. El descenso iniciado a partir de 2010 se frenó con el retorno de la concesión de hipotecas sobre viviendas (en condiciones más restrictivas que antes) y con la oferta y demanda de crédito para consumo. Según fuentes del sector financiero, el aumento en este tipo de préstamos (generalmente, con hasta 20.000 euros de importe) está ganando intensidad este año tanto por la mayor propensión de los asturianos a comprar bienes y servicios que exigen desembolsos relevantes (y por ello un horizonte de seguridad económica a medio plazo), como por la disposición de los bancos a una modalidad de crédito que, en el contexto de tipos de interés, le reporta mayor rentabilidad que otras operaciones.

El auge del crédito al consumo se ve en los resultados de Liberbank y el Sabadell-Herrero, las entidades con mayor red comercial en la región. El banco participado por la Fundación Caja de Ahorros de Asturias concedió préstamos por valor de 42,4 millones de euros entre enero y junio, el 12% más que en el mismo período de 2016. Y el número de operaciones se ha duplicado, hasta las 13.094. Esto es, Liberbank concedió un mayor número de créditos, aunque con un importe medio más pequeño. Según fuentes del banco, los destinos principales del dinero son las compras de coches y muebles, reformas en las viviendas y, en menor medida, los viajes cuando se acercan las vacaciones.

Sabadell-Herrero tiene una orientación del negocio semejante. En el primer semestre, su inversión crediticia total aumentó el 4,8% y la destinada a préstamos al consumo lo hizo el 18%. La apuesta por ese negocio explica también una parte no menor del crecimiento del crédito concedido por Caja Rural de Asturias en el mismo período (4,8%).

En un entorno de tipos oficiales en cero que presiona a la baja la rentabilidad, los bancos han hecho dos apuestas en el negocio del crédito dirigido a los hogares: por un lado, primar la comercialización de hipotecas a tipo fijo, que en Asturias ya suponen la mitad de todas las nuevas que se contratan (el interés fijo reporta al banco un rendimiento inmediato mayor y menores riesgos a medio y largo plazo por la exposición de sus clientes a las variaciones futuras del euribor); la otra apuesta es el crédito al consumo, con garantía personal, que asegura un margen de intereses mayor y por ello rendimientos más elevados.

¿Cómo son las condiciones del crédito al consumo que se contrata en Asturias? Según estadísticas del Banco de España referidas al conjunto del país, el tipo de interés medio para todos los plazos (en tasa anual equivalente, TAE, incluidas las comisiones y otros gastos) está en el 8,39%. No obstante, el precio varía según el cliente y también conforme a la estrategia de la entidad. Algunos bancos están publicitando en la región crédito con tipos de interés nominales por debajo del 6% (TAE inferior al 8%) y en bastantes casos lanzan ofertas para competir frente a las de las sociedades financieras de las marcas de automóviles. Estas, al igual que la banca, tratan de reforzar la rentabilidad mediante la financiación de sus ventas.

Por lo común, la concesión de un préstamo para consumo con garantía personal lleva aparejada la domiciliación de la nómina o de la pensión, así como la contratación de un seguro de vida y, en algunos casos, la de otro para la cobertura del riesgo de impago.