La recuperación global de la economía cobra impulso un decenio después de que se manifestaran los primeros indicios de la gran crisis pero aún no es suficientemente audaz (persisten el crecimiento moderado y la baja inflación) ni está afianzada sobre los exclusivos resortes del funcionamiento autónomo y la libre concurrencia de los agentes.

La economía mundial continúa intervenida por la acción pública y sin precedentes de las instituciones emisoras de dinero. Los grandes banqueros centrales se citaron esta semana en las montañas de Jackson Hole (Wyoming, EE UU) y lo hicieron bajo un enunciado revelador: "Impulsando una economía dinámica global". Se admite así que la tarea está inconclusa. Lo explicó el viernes en su discurso el presidente del Banco Central Europeo (BCE), Mario Draghi: "Nuestras discusiones se centran ahora no sólo en cómo estabilizar la economía, sino en cómo hacerla más dinámica".

La insuficiencia del dinamismo retrata uno de los rasgos distintivos de la presente fase de la salida de la crisis. No es una recuperación plenamente expansiva, como cabría esperar tras diez años de ajustes, reparación de daños y recomposición de las fuerzas del mercado, sino aún muy introspectiva, en la que los actores y las fuerzas económicas perseveran en la búsqueda de fuentes internas de crecimiento por la vía del repliegue, la consolidación y concentración, la devaluación interna y la depreciación monetaria, el proteccionismo y el nacionalismo económico, los recortes y los reduccionismos, las rebajas de todo tipo y el desalojo de parte de la fuerza laboral por el procedimiento del desistimiento y la disuasión.

Con la economía mundial creciendo, por fin, según las previsiones, a tasas cercanas o ligeramente por encima del 3% (la divisoria entre el estancamiento y el avance global), los organismos multilaterales recelan de la insuficiencia de la inversión productiva, el comercio y la productividad, la población activa sigue reduciéndose en economías con alto crecimiento y la inflación prosigue en niveles muy bajos pese a la ingente fabricación de dinero.

Expansión monetaria. La monumental inyección monetaria (aún en vigor) es expansiva para los bancos centrales, que agigantan sus balances con la absorción de una gran parte del voluminoso "stock" de débitos y riesgos presentes en los mercados secundarios de deuda. Pero para la economía en su conjunto actúa como una operación de reducción y aparcamiento de lastres y como un achique de cargas mediante su transferencia fuera de lo circuitos, liberando con ello a los inversores de los riesgos de los que son tenedores, reduciendo los costes financieros a los emisores e induciendo, con la caída de tipos, un efecto riqueza en el mercado de activos financieros e inmobiliarios. La llamada flexibilización cuantitativa de las autoridades monetarias es, por consiguiente, una gigantesca operación de intento de impulso de la actividad mediante la contracción, en este caso de cargas, liberando a la economía de parte de los impedimentos que frenan su desenvolvimiento, aunque con ello no se disipen los problemas y sólo se posterguen.

Crédito y reservas. La gran ampliación de la base monetaria, aunque está contribuyendo al fomento económico por la merma de costes, alivio de débitos y las mayores disponibilidades líquidas, no se está transmutando en toda su magnitud en crecimiento ni en elevación de la inflación porque, entre otras causas, el sector financiero, convaleciente aún de su propia aflicción, mantiene aparcadas ingentes dosis de liquidez como exceso de reservas (más de 1,3 billones en el caso de la eurozona, y pese a la penalización del 0,4% que aplica el BCE) a la espera de una subida de las tasas de interés, de una mejora y mayor seguridad del entorno y de un aumento de la demanda solvente de crédito.

El sistema financiera opta así también por la cautela y la gradualidad en la reactivación -que ya comenzó- de la actividad prestamista, atemperando la ampliación del crédito a la recomposición de la solvencia del sector y a la visibilidad de umbrales de rentabilidad que los bajos tipos de interés en vigor dificultan.

Tipos de interés e inflación. Las bajas tasas de interés no sólo emanan de la discrecionalidad de los banqueros centrales. Son también la expresión tangible de las fuerzas del mercado y la evidencia tanto de un exceso de ahorro e insuficiencia de inversión como de la prolongación del débil crecimiento de la productividad, lo que, como explicó el Fondo Monetario Internacional (FMI) en su informe de octubre pasado, reduce la tasa de rendimiento del capital y da origen a un tipo de interés real más bajo.

La ausencia de un escenario suficientemente despejado que haga confiar en las posibilidades de una fase expansiva, y la búsqueda en su lugar de fuentes endógenas e intestinas de crecimiento, se ponen de manifiesto en el arraigo de la creencia -muy extendida- de que el nivel de equilibrio que precisarían alcanzar los tipos de interés para hacer posible el pleno empleo (la tasa de interés natural) se sitúa por debajo de la cota cero.

Tipos de cambio. Aunque el activismo sin precedentes de los bancos centrales se justifica por la necesidad de combatir la anomalía de una inflación muy baja, en la ultrarrelajación monetaria subyace la pretensión no reconocida de depreciar las monedas, que es otra forma de búsqueda del crecimiento introspectivo para ganar competitividad externa. Lo verbalizó de forma explícita el presidente de EE UU con sus críticas a China, Japón y Alemania, lo están promoviendo el Banco de Inglaterra y las fuerzas del mercado en el Reino Unido para contrarrestar el efecto del Brexit, lo persigue el yen con la expansión monetaria japonesa y con la reacción espontánea del mercado cambiario a las pretensiones proteccionistas de EE UU, y lo han evidenciado las últimas actas del BCE, en las que su consejo de gobierno expresó la inquietud por el fortalecimiento del euro a consecuencia del mejor tono del PIB de la zona, las dudas sobre la capacidad de Trump de cumplir sus promesas de estímulo y la interpretación de las palabras de Draghi en Sintra el 28 de junio como antesala de una inminente normalización de su política monetaria.

Proteccionismo. La adopción de barreras arancelarias y no arancelarias en 55 países en los últimos ocho años, el proteccionismo de Donald Trump en EE UU, el secesionismo británico de la UE, el ascenso de fuerzas euroescépticas en el continente, las proclamas de Marine Le Pen y en la última semana de Silvio Berlusconi en demanda del restablecimiento de monedas nacionales que convivan en sus países con el euro, las pulsiones independentistas en algunos territorios e incluso la propuesta de Alemania, Francia, Italia y España de reordenar la UE mediante la reconcentración de un "núcleo duro" constituyen reenfoques que caminan más hacia la contención que a la propulsión.

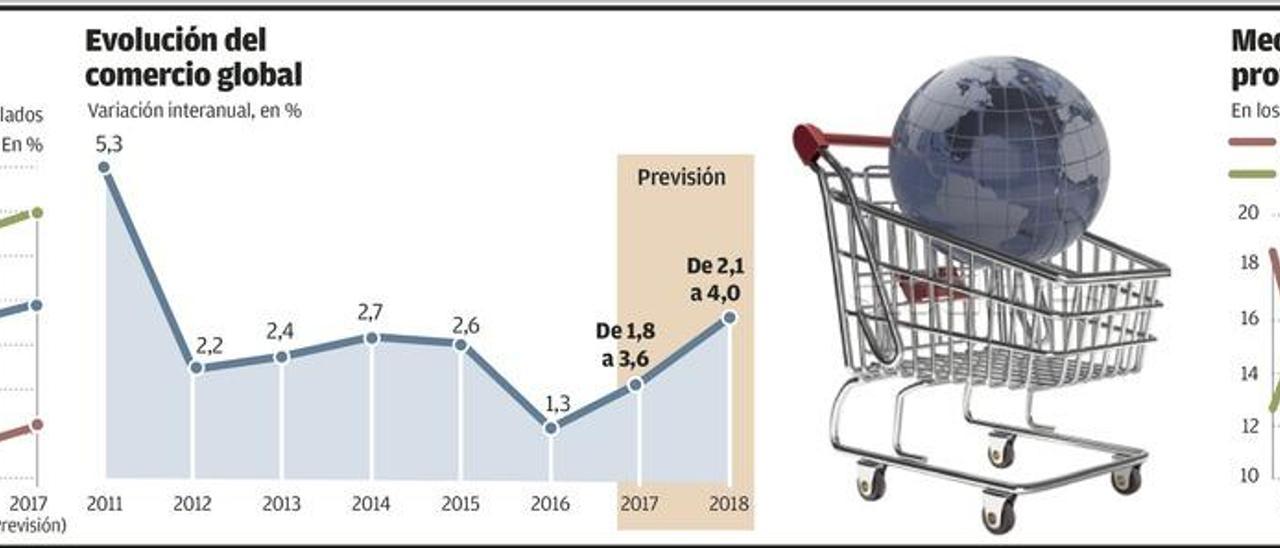

Demanda interna. Esta perspectiva de repliegue es la que también predomina en la actual fase de salida de la crisis, la que, tras el fin de la segunda recesión, en 2013, se está afianzando -como indicó el BCE en su primer boletín de este año- en la demanda interna, a diferencia de lo que había ocurrido al término de la primera -entre fines de 2009 y el segundo trimestre de 2011-, cuando fue el sector exterior el que ejerció la fuerza tractora como primera opción. Incluso en países que acrecentaron su capacidad exportadora durante la crisis, el fundamento crucial del dinamismo procede hoy del mercado interior. Y hasta la UE, un bloque con superávit comercial, sería deficitaria de no concurrir la contribución excepcional de Alemania. El comercio internacional, muy débil desde la crisis, aún se desfondó más el año pasado, lo que fue efecto -y a la vez causa- de que las economías buscasen escapatorias nacionales. Los datos disponibles y las previsiones indican un repunte este año de los intercambios globales tras dos ejercicios consecutivos de caída.

Devaluación salarial y ajuste. La demanda interna ha crecido apoyada en la reducción del paro y en la mejora de la renta disponible por la caída de los tipos de interés al 0%, el abaratamiento del petróleo y la baja inflación. Estas circunstancias aliviaron las reducciones salariales, las devaluaciones de las condiciones laborales y el prorrateo de la carga de trabajo mediante el fraccionamiento de contratos y jornadas.

La estrategia de la "austeridad expansiva" trató de generar ahorros para cerrar la brecha de los déficits fiscales mientras las ganancias de competitividad a través de las devaluaciones internas persiguieron la generación de excedentes para reducir la deuda exterior.

Es difícil aventurar el éxito de estas políticas (propias de un régimen de tipos de cambio fijos e irrevocables como los existentes en la eurozona) de no haber mediado las excepcionales condiciones de una expansión monetaria sin precedentes, tipos de interés ínfimos y abaratamiento del crudo. En todo caso sí se conocen algunas consecuencias que pueden amenazar el futuro.

Todas estas medidas (como ocurre con el proteccionismo) pueden ser expansivas a corto plazo y contractivas a largo. Las estrategias de miniaturización generan efectos coherentes y los empequeñecimientos tienden a empequeñecerlo todo, salvo las deudas, que siguen al alza. Las tensiones sobre la viabilidad del Estado de Bienestar y el sistema de pensiones guardan relación con el envejecimiento de la población pero también con la devaluación salarial y la merma de la población activa. Estos factores, junto con los recortes en educación, en investigación y otras partidas de gasto, también frenan -de perdurar- el potencial de crecimiento futuro. Y cuando se opta por la vía del reduccionismo, la tendencia es que todo se simplifique. El ascenso de los populismos y las reacciones aislacionistas son opciones simplificadoras que emanan como reacción a las estrategias introspectivas y a la depauperación y reducción de las clases medias. Por estas y otras razones, a la economía le urge entrar en una fase decididamente expansiva.