El empresario asturiano Blas Herrero y un grupo de inversores están dispuestos a liderar una operación de reflotamiento de Duro Felguera aportando recursos e inyectando capital pero la formalización de la propuesta se condicionará a que la banca acreedora se implique en la operación capitalizando deuda, aplicando una quita de los débitos y participando en el consejo de administración junto con los nuevos accionistas.

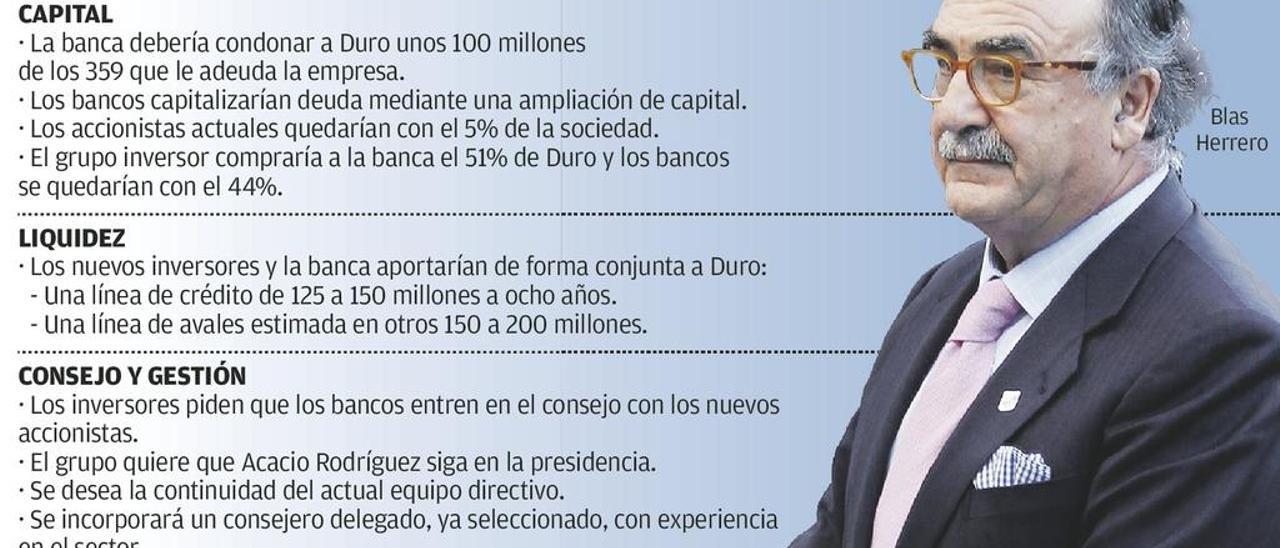

Los nuevos inversores aspiran a sumar en su conjunto el 51% del capital (no podrían actuar de forma concertada para evitar la ley de opas) y demandan que los bancos se comprometan y controlen en torno al 44%. El 5% restante quedaría en poder de los actuales accionistas del grupo. La oferta también se condicionará a que no entren en la operación fondos de inversión (cuya estrategia de rentabilidad a corto plazo se considera incompatible con una apuesta industrial a medio y largo plazos) y a que se renuncie al reparto de beneficios durante al menos cinco o seis años hasta el saneamiento de la sociedad.

Su involucración plantea a su vez como exigencia previa un auditoría de todos los proyectos en los que trabaja actualmente Duro Felguera para evitar hipotéticas sorpresas futuras con eventuales desviaciones de costes que puedan generar -como en el pasado- nuevos desequilibrios en la sociedad y en el esquema financiero que se está diseñando, y demandan que los actuales gestores realicen de forma previa un ajuste de empleo. Consideran que no es viable una plantilla de 2.000 personas con las actuales cifras de facturación y contratación.

El grupo de inversores que lidera el empresario Blas Herrero (con negocios en los sectores audiovisual, financiero, inmobiliario, de capital-riesgo y otros) considera que los accionistas deben estar en el consejo pero no involucrarse en la gestión, que debe estar, en su opinión, en manos de profesionales. El grupo aspira a que Acacio Rodríguez continúe en la presidencia de Duro Felguera y nombraría como consejero delegado a un profesional del sector con experiencia internacional, cuya identidad no fue revelada, y que ya ha sido contactado. La decisión de este colectivo inversor es contar con el actual equipo profesional de Duro.

Los empresarios dispuestos a entrar en Duro condicionan a su vez la entrada en el capital a que la investigación judicial abierta en la Audiencia Nacional contra la sociedad y sus dos anteriores presidentes por supuestos pagos de comisiones ilegales en Venezuela en el pasado no ponga en peligro la viabilidad futura del grupo societario.

Los nuevos accionistas se comprometen a realizar desembolsos cuantiosos para restablecer la fortaleza del centenario grupo asturiano. Su idea es que, sin prisa y pensando en el medio plazo, se inicie además la búsqueda de algún socio industrial o la negociación de posibles alianzas con algún grupo importante.

Los potenciales inversores que lidera Herrero supeditan la operación a que su entrada en el accionariado se produzca "de la mano y en las mismas condiciones" que los bancos acreedores, de forma que ambos colectivos "corran exactamente la misma suerte" en el proyecto. Entienden que los bancos y los nuevos inversores deben estar "en el mismo barco".

Los empresarios definen su diseño no como una "compra" de Duro sino como un "rescate". Demandan que la deuda financiera bruta actual de Duro con la banca (359 millones) debe ser objeto de un quita (en torno a unos 100 millones como cifra indicativa) por los bancos y que éstos deben capitalizar deuda mediante una ampliación de capital que garantice la solvencia del grupo. Esta ampliación diluiría la posición de los actuales accionistas al 5%. Acto seguido, los inversores comprarían a la banca el 51% de las acciones de Duro. A partir de ahí los nuevos inversores y los bancos deberían aportar de forma conjunta -sostienen- una línea de crédito a ocho años de 125 a 150 millones y otra línea de liquidez (avales) estimada en otros 150 ó 200 millones para dar holgura financiera a Duro. En total son en torno a 300 millones. El interés que pagaría la ingeniería tendría que ser el del mercado: en torno al 1,5%, y no el 12% que planteó algún fondo de inversión, dijeron las fuentes de la oferta. Si la sociedad plantease un concurso voluntario como pretende el expresidente de Duro Ángel del Valle (lo que ahora no es posible, al mediar una petición de concurso necesario por ITK), el grupo que encabeza Blas Herrero renunciaría a seguir adelante con su plan.

El comité de Duro Felguera expresó, tras un encuentro con Acacio Rodríguez, su coincidencia con el presidente del grupo en la defensa de Duro y del empleo. "Todos estamos remando en la misma dirección", dijo el comité.