Aun con desafíos al alza y sombras en el horizonte, la economía mundial crece y crea empleo, pero lo hace aún asistida por la mayor intervención pública que jamás se haya hecho para salvar al capitalismo.

Diez años después de la quiebra del poderoso y más que centenario banco de inversión neoyorquino Lehman Brothers el 15 de septiembre de 2008 (el hito que determinó el verdadero alcance estruendoso del desastre), la política monetaria sigue inundando el planeta de dinero para estabilizar y afianzar la recuperación, socializando pérdidas, condicionando la formación de precios y manteniendo bajo caución el sistema de libre mercado.

Ofensiva. La Reserva Federal de EE UU, el Banco Central Europeo, el Banco de Japón y el Banco de Inglaterra han inyectado hasta ahora más de 16,77 billones de dólares, equivalentes al 22% del PIB mundial y a doce veces y media la producción anual española, y los estímulos persisten, con tipos de interés inauditos en el 0% e incluso negativos en algunos países (Japón, Suiza y Suecia, entre otros), compras aún ingentes de deuda pública y privada, y unos balances agigantados en los bancos centrales con cifras que oscilan en cada caso entre los 4,5 y 5,35 billones de dólares.

Incluso en EE UU, donde comenzó el repliegue en 2015, la política monetaria sigue siendo claramente expansiva, con reinversiones parciales por la Fed de los activos que le vencen, un balance aún situado por ello en los 4,4 billones y unos tipos de interés que, pese a haberlos subido hasta el rango nominal actual del 1,75% al 2%, siguen siendo negativos en términos reales, una vez contabilizada la inflación.

Gobiernos y grupos económicos privados que se apuntan el mérito de la recuperación deberían tener presente que, un decenio después del derrumbe, no se ha restablecido la normalidad y que la economía sigue bajo asistencia de un plan de salvamento que no cesó desde entonces. El Banco Central Europeo (BCE) sostuvo en mayo en su "Boletín Económico": "Todavía es necesario un estímulo monetario notable".

No hacer. La primera evidencia que deja la crisis es que no intervenir el mercado no era una opción. Frente a la tesis de la Escuela de Viena o de economistas como Robert Lucas y sus seguidores Thomas Sargent y Neil Wallace, entre otros, según los cuales las políticas fiscal y monetaria son ineficaces para estabilizar la economía, la experiencia demostró que la alternativa a la intervención de los Gobiernos (aumento del gasto público) y de los bancos emisores (ampliación de la base monetaria y absorción de lastres públicos y privados) hubiese sido mucho más dramática.

Frente a la tesis de que los mercados se pueden corregir y depurar solos, restableciendo su equilibrio de forma autónoma y sin una actuación externa, los Gobiernos (incluso los que retóricamente mantienen esta convicción) suelen dar un paso atrás cuando se enfrentan al abismo, como hicieron el republicano George Bush en 2008 y otros dirigentes defensores de la no intervención, quienes, en el momento crucial de jugarse la partida al todo o nada, optaron por el principio de Arquímedes: "Dadme un punto de apoyo y moveré el mundo".

El espanto causado por el colapso financiero que supuso haber dejado caer a Lehman Brothers, y que llevó a la economía global a una situación crítica, forzó un giro brusco en la política de la Casa Blanca y de la Fed e inauguró una ofensiva de gasto público, flexibilización monetaria y rescate de bancos y grandes corporaciones -"El socialismo está vivo y coleando en EE UU", dijo entonces el senador republicano por Kentucky Jim Bunning- que fue imitada en otros países en una actuación conjunta que se concertó en la cumbre del G-20 en Washington en noviembre de 2008.

La constatación de que intervenir contra el derrumbe fue mejor que inhibirse ante la devastación emana del propio resultado de la crisis. Empíricamente, la gran recesión del siglo XXI ha evidenciado que los países que primero salieron de la crisis y con más ímpetu fueron aquellos que aplicaron políticas de reactivación con mayor prontitud, con más contundencia y despliegue de medios, sin interrupciones ni pasos atrás y recurriendo a todos los resortes disponibles: expansión fiscal, flexibilización monetaria y reformas para acrecentar el potencial de crecimiento. Como en el poema de Nicolás Guillén, se necesitaban "todas las manos".

Ésta es otra lección de la crisis: las distintas recetas -según corrientes de pensamiento- sobre cómo afrontar los desastres económicos no han de ser vistas como opciones excluyentes por mucho que entre sí sostengan una controversia académica. Donde se combinaron, el resultado fue más eficaz.

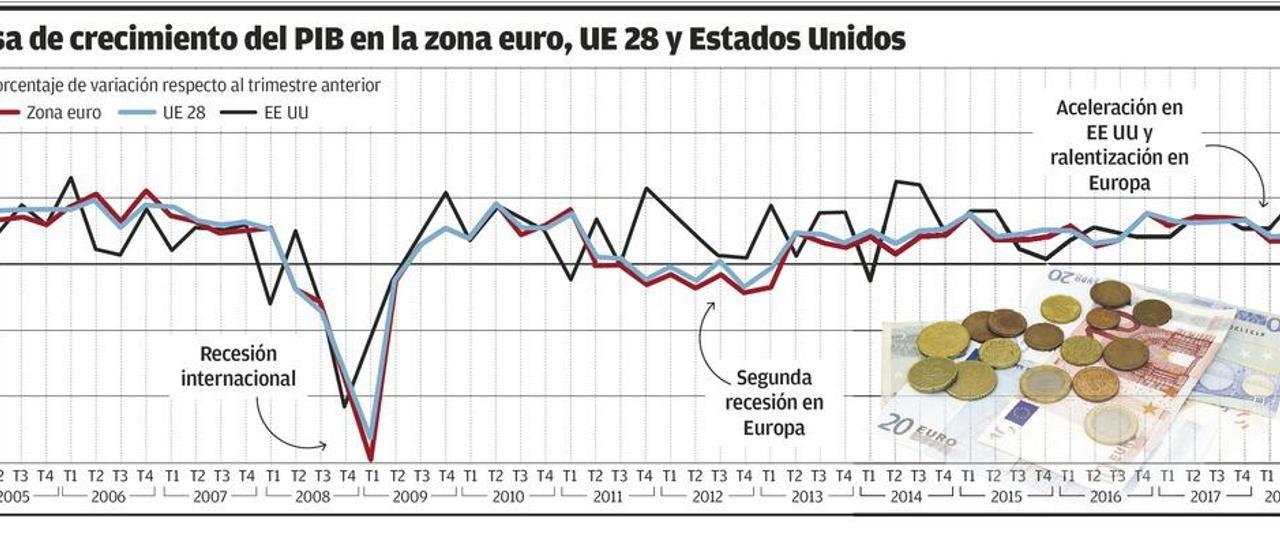

Doble recesión. Que EE UU y Reino Unido soportaran una sola recesión y que la Unión Europea y la Eurozona sufrieran dos es una de las consecuencias más aleccionadoras de la dolorosa experiencia vivida. Hay dos tipos de causas que lo determinaron.

Una de ellas fue la irrupción en 2010 de la tormenta soberana de Grecia cuando aún se estaba librando la batalla contra la inestabilidad financiera que se había expandido al continente desde EE UU. Los efectos de la insolvencia helena se agigantaron por la extrema debilidad del euro a causa de la carencia de las instituciones y los mecanismos exigibles a un área monetaria. Esta imperfección congénita de la eurozona, con la ausencia de una unidad fiscal y la carencia de una integración de los mercados bancario, de deuda y de capitales en Europa, comprometió la continuidad de las políticas de estímulo fiscal con una súbita exigencia de austeridad para atajar las tensiones soberanas.

Gestión de la crisis. El otro factor determinante fue la conducción de la crisis. EE UU había aprendido la lección de lo ocurrido en la Gran Depresión de los años 30, cuando la inhibición de la Fed profundizó la recesión -"No volverá a ocurrir", dijo Ben Bernanke en 2002, antes de ascender a la presidencia de la Reserva Federal- y se tenía el precedente de la deflación que entonces hizo estragos. La consecuencia fue que la Fed puso los tipos de interés en el 0% en diciembre de 2008 y el BCE no lo hizo hasta marzo de 2016. Aún peor, el BCE subió sus tasas tres veces en plena crisis: en julio de 2008 y en abril y julio de 2011. El entonces consejero del BCE y gobernador del Banco Central de Finlandia Erkki Liikanen admitió en abril que fueron decisiones erróneas. Por lo mismo, la Fed emprendió la expansión monetaria en marzo de 2009 y el BCE no inició la compra masiva de deuda privada y pública hasta diciembre de 2014.

Los rescates tampoco fueron parejos. EE UU aplicó una estrategia contundente, rápida y generalizada de saneamiento bancario y de grandes empresas como General Motors, lo que reactivó antes el crédito, mientras que Europa optó por una táctica gradualista, actuando según se iban declarando los incendios, de modo que el año pasado aún hubo tres grandes intervenciones: Banco Popular, Banca de Véneto y Monte dei Paschi di Siena. Este proceder prolongó las dudas sobre el sector financiero continental, lo que dañó la reactivación económica, y más cuando Europa es más dependiente del crédito bancario que la economía estadounidense: mientras en EE UU la banca sólo aporta el 15% de la financiación empresarial (el resto son bonos y acciones), en Europa llega al 49%, según estimó la consultora Oliver Wyman en 2017.

Austeridad. Europa (incluida España) habían salido de la recesión entre fines de 2009 y comienzos de 2010, poco después de que lo hubiese hecho EE UU en el tercer trimestre de 2009 (fue la época de "los brotes verdes") pero el giro a la austeridad en la Eurozona y las subidas de tipos por el BCE en 2011 cercenaron la recuperación y abocaron a la recaída del PIB entre 2011 y 2013.

Mientras "los estímulos fueron un éxito" en EE UU -dijo el premio Nobel de Economía Peter Diamond hace un año-, la austeridad contribuyó al retroceso en la UE, señalaron el también premio Nobel Eric Maskin en febrero, el FMI en 2012 y en marzo pasado, la OCDE en 2016 y Vítor Constâncio (exvicepresidente del BCE) más recientemente. El crecimiento en la zona euro se vio penalizado entre el 14% y el 20% por la austeridad coordinada, admitió la Comisión Europea. El economista belga Paul de Grawe lo definió como la "crisis autoinfligida".