El crecimiento económico español, aún hoy vigoroso y superior al promedio europeo (el doble que el de la UE y el triple que el de la eurozona, según los últimos datos trimestrales difundidos por Eurostat), lleva desacelerando su tasa de avance desde hace casi cuatro años, aunque esta tendencia ralentizadora sólo haya sido objeto de consideración por la sociedad española y merecedor de debate público en el último semestre.

El comportamiento del producto interior bruto (PIB) nacional alcanzó su techo en el primer trimestre de 2015, con un crecimiento del 1,2% en tasa intertrimestral, y desde entonces ha seguido una tendencia de pérdida gradual de impulso hasta situarse de forma sostenida en el 0,6% en los tres primeros trimestres de 2018 y probablemente también en el cuarto, según la última predicción del Banco de España, aunque la Autoridad Independiente de Responsabilidad Fiscal (Airef) estima (a la espera del dato definitivo del INE) que ha podido producirse un ligero repunte de una décima entre octubre y diciembre hasta situar la tasa del periodo en el 0,7%. De confirmarse, supondría el primer intento de aceleración de la economía española en tasa intertrimestral desde finales de 2017.

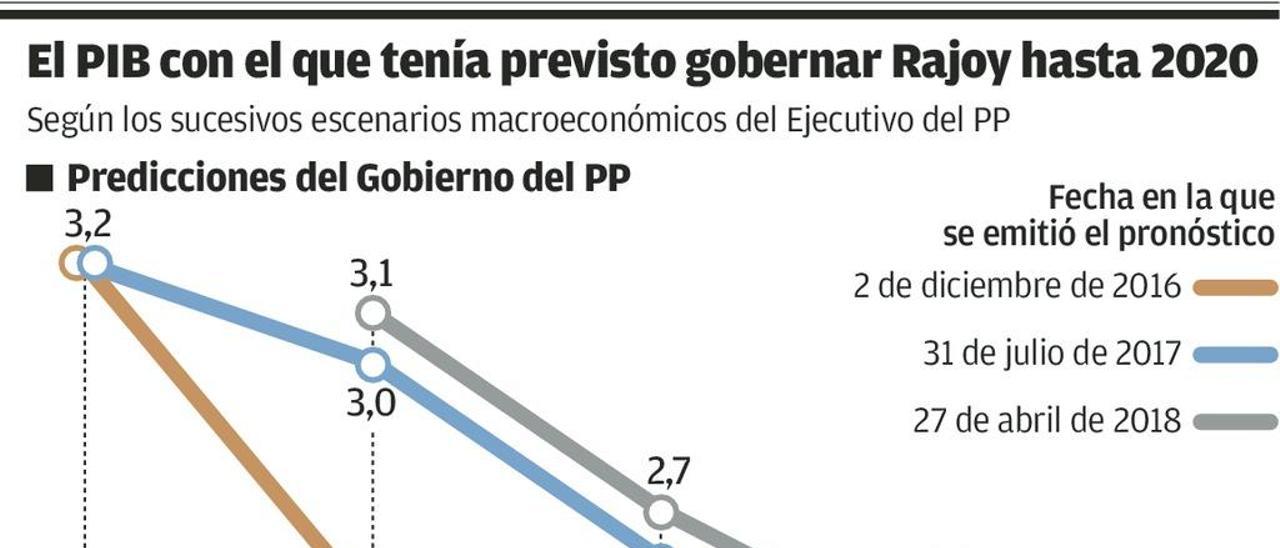

Un escenario anunciado. La lentificación gradual de la economía española desde 2015 -cuando estableció el cénit de su recuperación tras la crisis internacional, con una remontada del 3,6% anual, que ya no volvió a repetirse con esa intensidad desde entonces- era una secuencia esperada y pronosticada desde entonces por todas las predicciones de organismos nacionales e internacionales, incluidas las del anterior Gobierno, del PP, en todas cuyas proyecciones, difundidas entre 2015 y el fin abrupto de su mandato el pasado 1 de junio, ya aventuraba una progresiva pérdida de fuelle hasta situar el crecimiento español ligeramente por encima del 2% en 2020.

Esta atenuación de la pujanza poscrisis -pese a la cual la progresión española sigue siendo acusadamente expansiva- estaba por lo tanto descontada desde mucho antes del reciente empeoramiento del entorno internacional -lo que sin duda ha contribuido a agudizar la tendencia- y se materializó incluso en 2017, cuando, por vez primera en más de un decenio, se produjo un crecimiento simultáneo en todas las grandes áreas económicas y en 120 países.

En buena medida, la suavización de la senda alcista forma parte del normal comportamiento de los ciclos económicos cuando alcanzan el estadio de madurez, y es el resultado casi siempre del estrechamiento de la brecha entre el producto real y el potencial de una determinada economía a medida que se reduce la capacidad sin utilizar y que había quedado ociosa a resultas, en este caso concreto, de la última recesión internacional. El Fondo Monetario Internacional (FMI) apuntó por ello el 9 de octubre que lo previsible es que la economía española -aquejada por los lastres que arrastra, como el alto endeudamiento (público, privado y también externo), un desempleo aún muy elevado, el lento aumento de la productividad y otras circunstancias- se ralentizará aún más a partir de 2020 hasta converger con su tasa potencial, estimada en el 1,75%.

Todo ello no obsta para que España siga siendo una de las economías más dinámicas de la Unión Europea (la décima en tasa interanual y la octava en comparativa intertrimestral, según Eurostat con datos de noviembre) y que continúe como el país con un comportamiento más vigoroso de los cinco grandes de la aún UE-28. Porque, como expresó en octubre el economista Santiago Carbó, "desaceleración" no significa crisis sino "moderación del crecimiento".

Estímulos externos. Detrás de la aminoración del pulso español está también la disipación gradual de los fortísimos estímulos que recibió el país del exterior durante la salida europea de la crisis a partir de fines de 2013. Se trata de factores, que resultantes de circunstancias extraordinarias y excepcionales, se consideran artífices de hasta dos tercios del crecimiento español, y que ahora o bien han empezado a darse la vuelta o han entrado en fase decreciente.

Así, la reducción progresiva de la compra masiva de deuda pública y privada por el Banco Central Europeo (BCE) hasta su reciente cancelación en diciembre (salvo la reinversión transitoria de los próximos vencimientos de los títulos que alberga en su balance, y que serán renovados sin aumento neto del volumen) supone una etapa crítica en tanto que entraña una operación inédita de repliegue de la expansión monetaria y el cese de uno de los más descomunales apoyos e incentivos que recibieron las economías renqueantes de la poscrisis y los sectores supraendeudados.

El euríbor, el tipo de interés de referencia, aunque aún en tasas negativas, ha dejado de caer y desde mayo persiste en una lenta pero continua escalada, endureciendo las condiciones financieras y anticipando con ello que el BCE podría comenzar a subir sus tipos oficiales en algún momento de fines de este año o comienzos de 2020.

El tipo de cambio del euro, que contribuyó de forma también intensa al dinamismo de la eurozona hasta el 28 de diciembre de 2016 (cuando marcó su valor mínimo de la última década), experimentó desde entonces una apreciación significativa, que atenuó a partir de febrero de 2018, y al que está intentado regresar desde mediados de diciembre, en la expectativa de que la Reserva Federal de EE UU pueda aplazar la normalización de su política monetaria y suspender temporalmente las subidas de sus tasas, lo que debilita al dólar.

El petróleo, otro de los factores cuyo abaratamiento desde junio de 2014 coadyuvó de modo generoso el relanzamiento económico (y más en un país de alta dependencia energética como España), protagonizó una remontada desde febrero de 2016 que no abandonó hasta septiembre pasado (el precio del crudo fue en 2018 el 30% superior en promedio a 2017) y a la que ahora también está pugnando por volver.

Otros vientos de cola. El crudo barato favoreció en su día el aumento del poder adquisitivo, la reducción de costes empresariales, la mejora del saldo por cuenta corriente con el exterior y la desinflación, con una tasa negativa de inflación entre 2014 y 2016 que, aunque preocupó a las autoridades monetarias, favoreció la competitividad española y permitió hacer más asumible por la sociedad tanto la devaluación salarial de la reforma laboral de 2012 como la reforma de las pensiones de 2013. No fue casual que la conflictividad y los movimientos reivindicativos de pensionistas y asalariados emergieran justo cuando la inflación volvió a terreno positivo y agravó con ello la caída o el leve aumento nominal de las rentas del trabajo y de las prestaciones sociales.

La vuelta al mercado de destinos turísticos competidores de España, como Egipto, Túnez y Turquía, anunció el inevitable agotamiento de la fortísima escalada que protagonizaron los flujos de visitantes hacia España, con hasta tres millones de turistas "prestados" cada año por los países en conflicto, según estimaciones empresariales españolas, y que constituyó otra de las fuerzas motrices de la recuperación y aún más cuando España es el país de la OCDE en el que el turismo aporta un mayor porcentaje (11%) del PIB nacional.

Aunque el sector está evidenciando una fuerte capacidad de competitividad y resistencia, la progresiva normalización de los movimientos turísticos y el desplome el año pasado de la lira turca, que hizo muy atractivo en precio al país otomano, evidenciaron, con un aumento más moderado de las entradas en el primer semestre de 2018, que la galopada española podría estar acercándose al límite de sus posibilidades de batir récords año tras año.

Con carácter interno, los efectos estimulantes de las rebajas fiscales electorales -que también apuntalaron el dinamismo de la recuperación- tienden a difuminarse. Y lo mismo ocurre con el retorno del consumo para satisfacer necesidades aplazadas durante la recesión, y sobre todo cuando, como ocurre ahora, se está sosteniendo con un aumento desde septiembre del endeudamiento privado (lo que no ocurría desde el inicio de la recesión) y con una caída del ahorro de los hogares, que en 2018 llegó a niveles mínimos no vistos desde 2007, el año cumbre y funesto de la euforia de la que emanó la última crisis. Muchos economistas confían por ello en que la capacidad de ahorro se recomponga, como expresó en septiembre el Banco de España, pero esto, de ocurrir, lastrará en alguna medida la demanda interna, principal motor actual del PIB.

Contexto internacional. El deterioro reciente del entorno internacional ha sumado nuevos avatares que, aunque no anticipan necesariamente una crisis inmediata -por más que muchos economistas la pronostican para 2020-, ayudan a tensar la situación -y no poco- y a desafiar la prosperidad económica. De todos ellos, el más inquietante es el proteccionismo rampante y el riesgo de una guerra comercial abierta, que ya está lastrando el comercio mundial, cuyo desfondamiento siempre anticipa males mayores. El BCE estimó en septiembre que una escalada arancelaria restaría en el primer año el 2,7% del comercio global; ese mes la OCDE dijo que las actuales amenazas y escaramuzas sustraerán entre una y dos décimas al promedio internacional del PIB en 2018 y 2019, y la Organización Mundial de Comercio (OMC) redujo en octubre la previsión de crecimiento de los movimientos de mercancías globales en 2018 del 4,4% al 3,9% y la OCDE la rebajó en noviembre del 5% al 3%.

China y Alemania, dos potencias exportadoras y locomotoras mundial y europea, se están enfriando por la pérdida de mercados (la economía asiática desacelera y la germana incurrió en decrecimiento en el tercer trimestre), y el efecto teutón se deja sentir ya, junto con el Brexit, la crispación fiscal con Italia y el ascenso de los extremismos, en la marcha europea.

España, que tiene una elevada exposición a Europa (destino de dos tercios de sus exportaciones) y a muchos emergentes (sobre todo, de Latinoamérica) por el comercio y por la inversión directa empresarial en esos países, está recogiendo ya en su saldo exterior los primeros síntomas de tales perturbaciones.

Cuando el Banco de España redujo el 25 de septiembre su predicción económica para España lo justificó por "el empeoramiento" de las perspectivas de los mercados de exportación de España y por el precio del petróleo, y Oxford Economics atribuyó también el 2 de octubre la ralentización española al "debilitamiento de la economía mundial".

Estos fenómenos se están incorporando a las perspectivas nacionales y se suman a una tendencia de pérdida gradual de empuje que en el caso español procede de 2015, como señaló en octubre el economista liberal Juan Ramón Rallo, y en términos similares el también liberal Fernando Méndez de Andés en septiembre. No obstante, la ausencia de debate sobre ello hasta el 1 de junio dio pie al secretario general del PP, Teodoro García Egea, para asegurar el pasado 15 de octubre que en España "hay desaceleración" sólo desde que cambió el Gobierno, lo que recuerda la versión impostada del prefecto de policía del film "Casablanca" cuando, asiduo a las timbas en el Rick's Café, cerró el local porque dijo haber descubierto que allí se jugaba.