El grupo bancario gallego Abanca, del que es presidente y principal propietario el banquero astur-venezolano Juan Carlos Escotet, formalizó ayer tarde una oferta de compra en términos amistosos sobre Liberbank mediante una carta dirigida al consejo de administración del grupo que dirige Manuel Menéndez. Con Liberbank en plenas conversaciones para una posible fusión con Unicaja, Abanca irrumpe con una propuesta que valora el banco de origen asturiano en 1.717 millones, con lo que abre una pugna por su control con la entidad malagueña.

Frente a la opción de la fusión con el grupo andaluz, Abanca propone la adquisición de Liberbank a 0,56 euros por acción (el 42,85% superior a su cotización de la víspera), que estaría dispuesto a pagar con dinero hasta un máximo del 75% del capital del banco de origen asturiano (desembolsaría en efectivo hasta 1.288 millones) y que accionistas que sumen entre el 25% y el 45% de Liberbank puedan optar por un canje de títulos con la entrega (en una proporción no precisada) de acciones de Abanca. Esto permitiría, según el grupo que preside Escotet, que los "accionistas históricos" de Liberbank (en referencia a las fundaciones bancarias Cajastur, Caja Extremadura y Caja Cantabria) permanezcan en el capital de Abanca y "con representación en los órganos de gobierno" de la entidad y que el resto de los inversores puedan percibir el precio de la oferta íntegramente en dinero.

El éxito de la oferta conllevaría la absorción de Liberbank por Abanca, lo que supondría el fin de la permanencia de Liberbank en Bolsa. Pero Abanca, que no ha cotizado nunca, se compromete a saltar al parqué "cuando lo aconsejen las condiciones del mercado".

Abanca, que ya intentó sin éxito hacerse con Liberbank en 2017 mediante conversaciones institucionales entre los dos bancos y sus dos dirigentes principales, ha seguido ahora una estrategia diferente, abriendo primero "conversaciones y reuniones" con inversores de referencia (que no identificó) del banco de origen asturiano para sondear su predisposición y acercarlos a su causa. Esto explica que mientras por la mañana Abanca admitió contactos e interés en Liberbank en una comunicación dirigida a la Comisión Nacional del Mercado de Valores (CNMV), Liberbank, en tanto que institución bancaria, aseguró a la misma hora al organismo regulador que no había "recibido hasta la fecha ninguna oferta concreta" del grupo coruñés ni estaba "en conversaciones para llevar a cabo ninguna operación estratégica distinta" a la que negocia con Unicaja. La primera comunicación oficial y formal al consejo de Liberbank la cursó Abanca horas después, ya por la tarde, y espera respuesta antes del 1 de marzo. No obstante, el banco gallego había aclarado por la mañana que, de los contactos realizados a título particular con inversores de referencia en el banco que dirige Menéndez -y "hasta la fecha"- "no se ha concluido ni formalizado acuerdo alguno con los principales accionistas de Liberbank".

Abanca, que comparte accionista de referencia con el grupo Banesco, con presencia en trece países, tiene una fuerte vocación de crecimiento y una marcada posición compradora en España (donde empezó a operar en 2012) y Portugal (país en el que tomó posiciones el año pasado), además de EEUU, donde está reforzando su implantación.

En este contexto, Abanca ha vuelto a poner su punto de mira en Liberbank, el menor de los bancos españoles cotizados en Bolsa, en un intento por ganar tamaño en España con una entidad de tamaño y precio asequibles (Liberbank es el 23% menor) antes de que su fusión con Unicaja aleje y encarezca mucho más esta posibilidad.

De ahí que, pese a haber descartado el 29 de enero nuevas adquisiciones a corto plazo en la península hasta digerir la reciente anexión de la filial portuguesa del banco alemán Deutsche Bank (adquirida el 27 de marzo de 2018) y la subsidiaria española del grupo luso Caixa Geral de Depósitos (comprada el 22 de noviembre), Abanca haya precipitado ahora su oferta sobre Liberbank, cuya anexión le permitiría erigirse en el sexto grupo bancario nacional, con unos activos de 90.209 millones, y evitar que esa posición la asuma la alianza de Liberbank y Unicaja, cuya materialización (que sumaría 96.732 millones en activos) alejaría al grupo gallego de su objetivo.

A su vez, y salvo en Extremadura por la reciente compra de la filial española de Caixa Geral, Abanca (resultante de la fusión del banco coruñés Etcheverrría y de los negocios de las dos antiguas cajas de ahorros gallegas, privatizadas por el Estado tras su intervención) tiene una presencia contenida en los feudos de Liberbank. En Asturias, Abanca tiene 14 oficinas, dos de ellas procedentes de Caixa Geral.

Abanca no desveló si estuvo dialogando con todos los grupos accionariales importantes de Liberbank o sólo con parte de ellos. Sin embargo, sí admitió que sólo con "alguno" había llegado a hablar de condiciones económicas de la oferta de compra.

El grupo que preside Escotet (miembro de una familia asturiana emigrante a Venezuela en los años 40), que está siendo asesorado por el banco de negocios Bank of America Merril Lynch y por el despacho jurídico Linklaters, aspira a integrar a las antiguas cajas de Liberbank pero parece preferir la salida de los accionistas puramente financieros mediante la compra de sus acciones con pago dinerario.

Uniéndose a Abanca la dilución de las antiguas cajas de ahorros de Asturias, Extremadura y Cantabria (actuales fundaciones bancarias) sería algo menor que la que tendrían con su fusión con Unicaja. Sin embargo, y a la espera de que se pacte la fórmula de canje con Unicaja, esta entidad tendría una hegemonía menos dominante que Abanca en el futuro grupo.

Una opa hostil pasa por un consejo dividido

Una opa hostil pasa por un consejo divididoUna oferta pública de adquisición de acciones (opa) sobre Liberbank que tuviese carácter hostil (no pactada previamente con el consejo de administración y sus accionistas de referencia) no tendría posibilidades de prosperar mientras estos inversores mantengan una posición compartida.

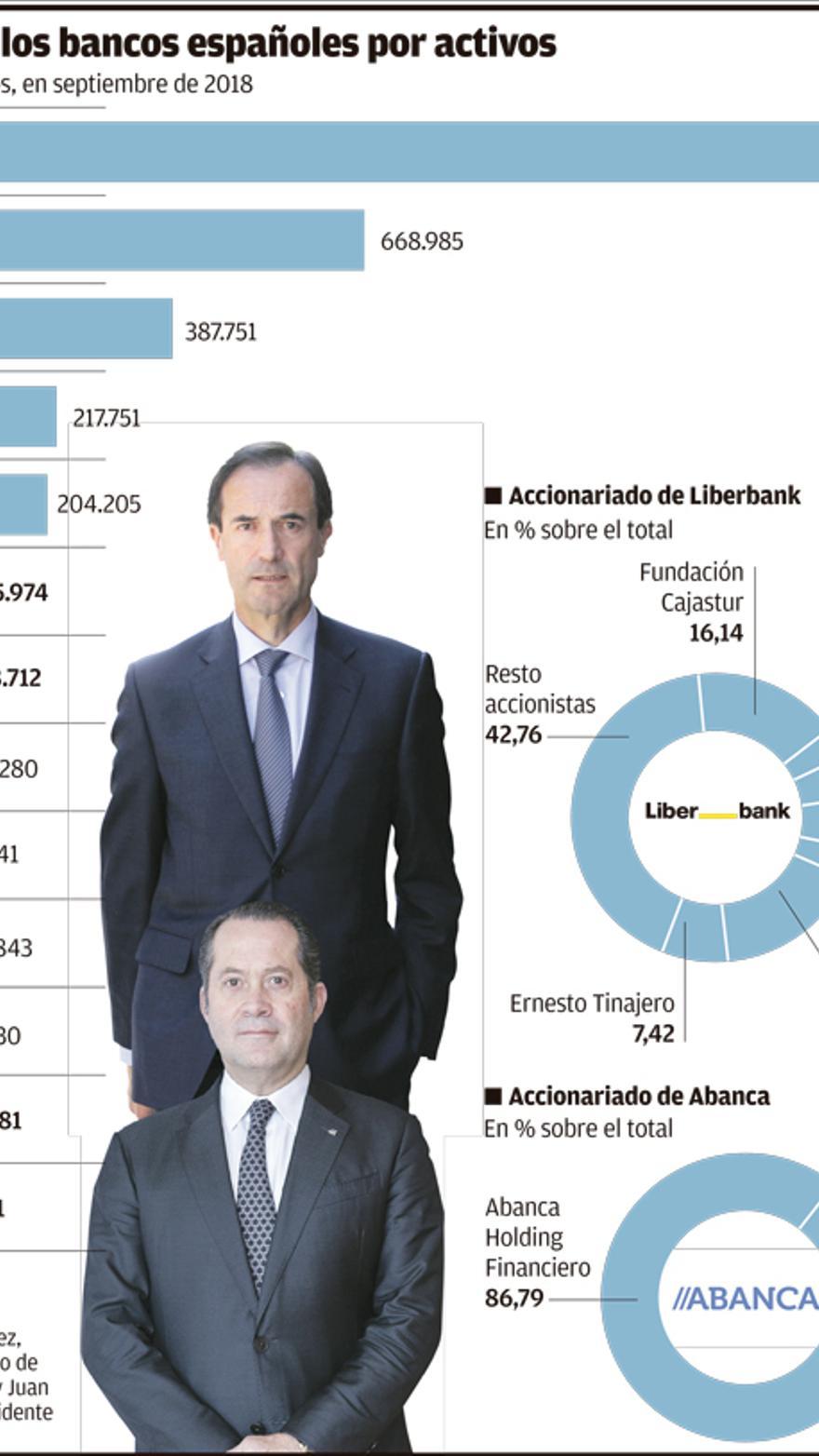

Los seis grandes propietarios de Liberbank presentes en su máximo órgano de administración suman actualmente el 53,997% del capital del banco, por lo que, salvo fractura o división, mantienen mayoría absoluta en la junta general de accionistas de la entidad.

Las fundaciones bancarias (las antiguas cajas de ahorros de Asturias, Extremadura y Cantabria, que fueron las fundadores del banco) suman el 24,31% del capital. Sus acciones están vinculadas por un pacto de sindicación. Le sigue en relevancia el fondo británico-maltés Oceanwood (16,742 %), el empresario mexicano Ernesto Tinajero (7,425%) y el grupo industrial y financiero asturiano Masaveu (5,520%). El siguiente accionista, aunque sin presencia en el consejo, es el fondo soberano noruego Norges Bank, con el 3,260%.

Tras los contactos que Abanca ha estado manteniendo con accionistas no identificados, el grupo gallego dirigió ayer por la tarde una carta al consejo de Liberbank con una propuesta amistosa. Lo que decidan los grandes accionistas del banco de origen asturiano va a depender fundamentalmente de en qué medida consideran satisfactoria la oferta económica y en cuanto estiman el recorrido del valor de sus acciones si deciden continuar adelante con el proyecto de fusión con Unicaja. Todo ello está supeditado a su vez a la disyuntiva entre quienes prefieran el dinero o aquellos que privilegien la continuidad en el proyecto bancario y cuánto más les atraiga la capacidad futura de generar valor con Abanca o con Unicaja.

El banco de origen asturiano repunta en Bolsa el 20% y Unicaja retrocede el 4,2%

El banco de origen asturiano repunta en Bolsa el 20% y Unicaja retrocede el 4,2%

Liberbank protagonizó ayer una fuerte revalorización bursátil, con una subida del 20%, al calor de los movimientos de Abanca sobre el grupo que dirige Manuel Menéndez. Las acciones de Liberbank, que llegaron a remontar durante la mañana el 22,44%, hasta los 0,48 euros, y que luego perdieron algo de fuerza a media sesión, acabaron consolidando los 0,47 euros al fin de la jornada, con una subida del 19,90% sobre el precio de la víspera (0,392 euros).

El precio que marcó ayer el mercado al cierre de la negociación es la cotización más elevada de Liberbank desde comienzos de octubre y se sitúa aún el 21,42% por debajo de la oferta planteada por Abanca.

A diferencia de la entidad de origen asturiano, Unicaja Banco sufrió la presión vendedora ante el temor de los inversores de que se disipen las posibilidades de su fusión (actualmente, en fase de estudio y negociación) con Liberbank si éste opta por dejarse engullir por Abanca, en cuyo caso el grupo bancario andaluz se vería superado en tamaño por la entidad gallega y habría perdido una oportunidad nítida de ganar volumen y peso en el sistema financiero español.

Como consecuencia de ello, Unicaja, se dejó ayer en el parqué el 4,2% y marcó un precio al término del día de 0,98 euros, con lo que perdió por segunda vez (la anterior fue el 14 de febrero) la referencia del euro por título. Unicaja, que salió a Bolsa el 30 de junio de 2017 a 1,1 euros, llegó a superar los 1,6 euros en mayo de 2018, a partir de cuyo momento siguió una senda descendente hasta el umbral de 1,07 euros en diciembre. El anunció del proyecto de fusión con Liberbank permitió repuntar con fuerza a los dos valores, pero Unicaja se ha ido desinflando mientras que la valoración de Liberbank ha seguido una trayectoria en forma de pequeña "montaña rusa", con ascensos y descensos. Sin embargo, y a diferencia de Unicaja, ha logrado perpetuarse el 24,4% por encima de su precio de la víspera al día en que se conocieron sus conversaciones con Unicaja.

En el retroceso ayer de Unicaja opera el temor a que pierda la gran oportunidad de crecer mediante una operación corporativa, aun cuando le quedaría hipotéticamente la opción de una alianza con el aragonés Ibercaja Banco, que tiene programado salir a Bolsa este año. La otra posibilidad (aliarse con Kutxabank) parece más remota, dada la singularidad del proyecto bancario vasco y la fidelidad a sus genuinas señas de identidad territoriales.

Amén de este factor, en la depreciación de ayer concurre a su vez la percepción por el mercado de que, en el caso de fracasar la propuesta de Abanca sobre Liberbank, este desenlace también resultaría adverso para Unicaja porque si persiste la oferta gallega, Liberbank tendrá una mayor fortaleza negociadora en el delicado proceso de pactar la fórmula de canje de las acciones para formalizar la integración, el reparto de poder orgánico y otros aspectos críticos de la fusión.

En la medida en que las expectativas tienden a confirmarse, la divergente trayectoria bursátil (más favorable para Liberbank) configura la preeminencia que los inversores de Unicaja temen al vender acciones de este banco y comprar los de Liberbank. En todo caso, siempre cabe la opción de que Unicaja Banco pudiese lanzar una contraopa sobre Liberbank a mayor precio.