La economía española resiste. Pese a la desaceleración progresiva en la que está inmersa desde hace más de tres años, y a pesar de la ralentización aguda más reciente que frena a sus principales mercados de exportación y que está atenuando el avance mundial (sobre todo, europeo), el comportamiento español continúa siendo más resistente que el de la generalidad de las grandes economías avanzadas (con la salvedad de EE UU) y hasta se ha permitido acelerar una décima en el primer trimestre de este año, remontando hasta el 0,7%, una tasa de crecimiento intertrimestral que no se había visto desde finales de 2017.

Todas las predicciones difundidas por los principales organismos internacionales avalan como pronóstico de consenso que España mantendrá un mejor tono respecto a países comparables (se espera un avance este año entre el 2,1% y el 2,2%, aun cuando hay predicciones más optimistas), y superior al promedio de la UE y de la Eurozona, por más que vaya a ocurrir en un contexto tendencial de gradual debilitamiento y sujeto tanto a los peligros externos crecientes como a las vulnerabilidades propias, que no han sido corregidas durante el ya prolongado periodo de recuperación poscrisis y que podrían tender a exacerbarse en el caso de que se precipitara un desfondamiento internacional más grave de lo visto hasta ahora.

Los datos. En todo caso, España no está ante una ralentización sobrevenida en los últimos meses, como se asegura con insistencia (entre el primer trimestre de 2015 y los dos primeros trimestres de 2018 bajo el Gobierno de Mariano Rajoy, la tasa de crecimiento intertrimestral ya se había reducido a la mitad: pasó del 1,2% al 0,6%), tampoco es un caso único en el periodo más reciente (la economía mundial afronta una "desaceleración sincronizada" desde el verano, diagnosticaron en abril el centro de análisis Brookings Institutions y "Financial Times") y la situación está muy lejos del "corralito financiero" que anunció Pablo Casado (PP) para España el 12 de abril y de la "recesión en la que ya entró el país", según proclamó el 29 de abril su "número dos", Teodoro García Egea.

Por el contrario, el comisario europeo de Economía, el socialista francés Pierre Moscovici, destacó el día 25 en Bruselas "el buen comportamiento de la economía española" y ese mismo día en Nueva York el vicepresidente del Banco Central Europeo (BCE), Luis de Guindos, exministro español de Economía con el PP, proclamó que "la economía española lo está haciendo bien". El economista liberal Juan Manuel Rallo apuntó el 2 de mayo: "Se está hablando en términos apocalípticos y catastrofistas sin motivo. Una desaceleración no es una recesión". La economista jefa de la OCDE, Laurence Boone, había avanzado el 6 de marzo: "España está resistiendo la tormenta mejor que otros países, caso de Italia y Alemania".

En el primer trimestre de 2019 España creció en tasa interanual el 2,4%, el doble que la eurozona (1,2%) y nueve décimas superior a la media de la UE (1.5%). Los datos entre enero y marzo no sólo fueron buenos porque constataron una leve aceleración (un avance de una décima frente al 0,6% al que había crecido España en los cuatro trimestres de 2018) sino por una mejora de la composición del crecimiento. A la espera de que se consolide o no la tendencia, la contribución de la demanda externa aumentó en 0,4 puntos, lo que permitió compensar la esperada menor aportación de la interna (tres décimas menos que en el trimestre anterior) y, lo más importante, volvieron a tasas positivas la formación bruta de capital fijo (sobre todo en maquinaria y bienes de equipo) y la industria, incluida la manufacturera, lo que permite apreciar un crecimiento más virtuoso que en los trimestres precedentes, en los que fue más relevante el consumo de los hogares y de las administraciones públicas.

El índice de los gestores de compras (PMI), que realiza IHS Markit, y que es un indicador adelantado bastante fidedigno, siguió arrojando en abril un fortalecimiento de la actividad manufacturera en España, pese al "desafiante entorno de demanda internacional" -dijo su responsable, Paul Smith, el 2 de mayo- y a que en la eurozona siguió contrayéndose por tercer mes consecutivo.

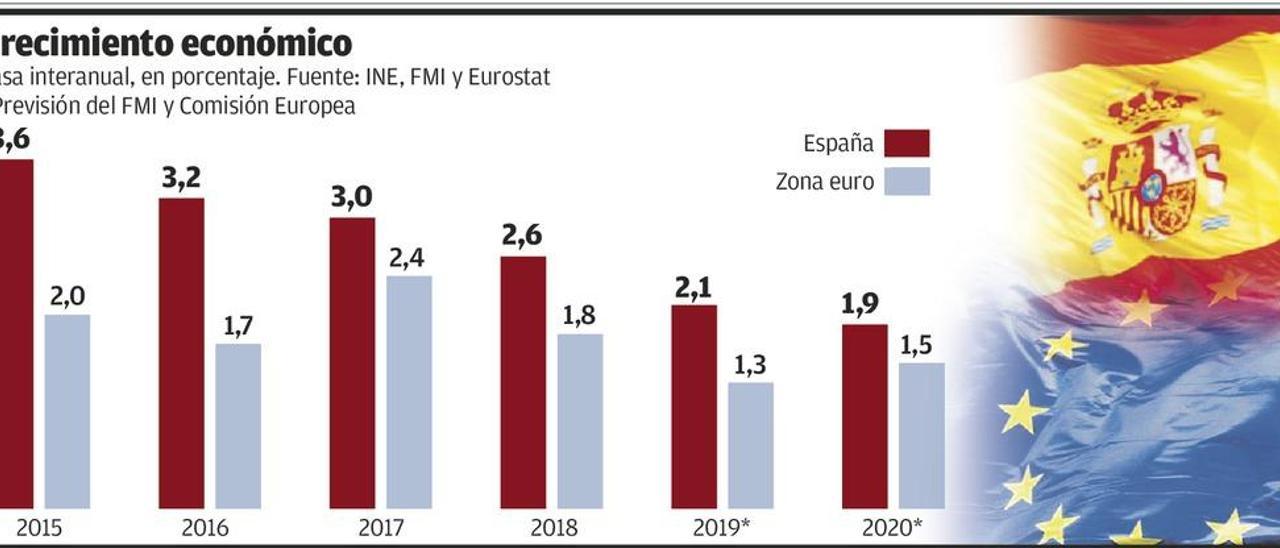

Causas de la desaceleración. La desaceleración específica española, que comenzó al margen del contexto global y sólo año y medio después de iniciada la recuperación, guarda relación directa con el proceso natural de maduración del ciclo, la tendencia a la moderación del efecto expansivo de los factores externos favorables -por más que algunos de ellos persistan- que tanto contribuyeron al impulso nacional (tipos de interés en el 0%, recuperación europea a partir de 2013, depreciación del euro, compra masiva de deuda pública y privada por el BCE, abaratamiento del petróleo y fuerte revulsivo de la afluencia de turistas extranjeros), el agotamiento de la demanda interna embalsada durante la recesión y la culminación del efecto de regresión a la media, por el que resultados extraordinarios en un sentido (negativos durante la crisis) tienden a compensarse con desviaciones de signo opuesto en la fase posterior. Todo esto explica que España llegara a crecer al 3,6% interanual en 2015 y que, a partir de ahí se debilitara, con avances del 3,2% en 2016, 3% en 2017 y 2,6% en 2018, todo lo cual delata que la economía está convergiendo, como es propio, con su crecimiento potencial, que el Banco de España estimó hace un año en el 1,5%. La previsión por ello es que España crezca en 2020 el 1,9%.

"España lleva años creciendo por encima de su potencial" y lo previsible es una "desaceleración gradual", expresó el 12 de abril el director del departamento europeo del Fondo Monetario Internacional (FMI), el danés Poul Thomsen.

La recomendación por muchos economistas de políticas reformistas para sostener y en su caso relanzar el impulso de la economía española obedece precisamente a la convicción de que sólo con reformas (que no son sinónimo, como se ha hecho creer en España, de rebajas salariales y depauperación) se puede mejorar el crecimiento potencial de una economía, que es aquel que permite utilizar el máximo de recursos y factores de producción sin generar por ello inflación y, por lo tanto, deterioro de la competitividad.

Amenazas. A los factores intrínsecos, promotores de una ralentización suave, que cabe ver como una normalización del ciclo, se suman riesgos y amenazas que pueden entorpecer el desenvolvimiento económico.

La ralentización internacional, las tensiones proteccionistas y el debilitamiento del comercio global han golpeado menos a España que a otros países por la menor exposición al exterior de la economía española. Aunque el peso de las exportaciones ha aumentado de forma notable desde 2010, hasta suponer el 34,1% de PIB, esta contribución sigue lejos del 46% de media en la UE, el 48,7% en la eurozona y más del 50% en Alemania. Este uno de los "factores idiosincráticos" a los que se refirió en marzo el Banco de España y por los que España ha estado más protegida de las perturbaciones externas que economías muchos más sensibles al comercio global como la germana.

Pero esto no es una protección perpetua. El 66% de las exportaciones españolas van a la UE y somos el 15.º país de 28 más dependiente del mercado europeo. Una prolongación del enfriamiento económico en la UE acabaría repercutiendo. Y más cuando es norma que España se mueva con cierto retraso respecto al ciclo europeo. Aún lo recordó en febrero Federico Steinberg, investigador principal del Real Instituto Elcano. Por ello, la prevención ante lo que ocurra en Europa es imperativa.

El "Brexit" es otra contingencia a la que España es particularmente sensible, sólo por detrás de Irlanda, Luxemburgo, Holanda Suiza y Noruega, según la OCDE. Un "Brexit" sin acuerdo costaría a España 9.600 millones en cinco años, según el Banco de España. Además de la instauración de aranceles, se produciría una depreciación adicional de la libra. Y todo esto encarecería las exportaciones españolas, reduciría previsiblemente la llegada de turistas británicos (son el 22,35% de los visitantes extranjeros que eligen España como destino) y restaría capacidad adquisitiva y de consumo a los numerosos jubilados británicos residentes en España y que perciben sus ingresos en libras. Lo mismo les ocurriría a los muchos españoles que entran cada día a trabajar en Gibraltar y que son el sostén de la comarca gaditana de La Línea.

El petróleo, al que España es muy sensible por su alta dependencia energética, había dado una tregua a fines de 2018 pero desde abril se mantiene por encima de los 70 dólares el barril y con riesgo de remontada por la situación crítica en Venezuela y Libia, y por el endurecimiento desde el 1 de mayo del embargo de EE UU a Irán. El precio aún se tensará más si Teherán cumple su amenaza de clausurar como represalia el estrecho de Ormuz, por el que transita el 20% del crudo mundial transportado por mar.

El euro mantiene un tipo de cambio favorable frente al dólar (se depreció el 8% en los últimos doce meses) y de momento no es previsible un cambio de tendencia, aunque va a estar supeditado a las políticas monetarias del BCE y la Fed, y a las tendencias económicas de EE UU y la UE.

Tipos y aranceles. La prolongación de la política monetaria ultraexpansiva del Banco Central Europeo (BCE) está contribuyendo a financiar la economía con costes bajos y lo mismo al Tesoro, pese a que la deuda pública no ha dejado de aumentar desde 2008. Un endurecimiento de las condiciones no es previsible a corto plazo, dado el escenario de debilidad económica en Europa, pero todos los operadores han de contar con que algún día el mundo volverá a la normalidad y que ni las tasas de interés se eternizarán en el 0% ni los bancos centrales seguirán haciendo acopio de riesgos y abaratando la financiación de los déficits fiscales.

La deriva proteccionista de Donald Trump persiste y, a la espera del desenlace crucial de las negociaciones con China, la última escaramuza ha sido la amenaza de nuevos aranceles a Europa, que afectarían a productos muy sensibles para España, como el aceite de oliva, el vino, el queso, las aceitunas y los cítricos, que se sumarían así al acero, el aluminio y la aceituna negra española. Esta nueva andanada, de materializarse, tendría un impacto para España de 860 millones.

Y persiste en último término el temor a un frenazo simultáneo de las cuatro mayores potencias: EE UU, China, Alemania y Japón. Muchos observadores creen haber detectado, sin embargo, signos esperanzadores de mejora mundial para el segundo semestre. Así lo indicaron los ministros de economía y finanzas del G-20 el 12 de abril en Washington, lo que no obsta para que persistan los riesgos, precisó el ministro nipón, Taro Aso.

España deberá estar atenta a lo que ocurra fuera. Como escribió Maquiavelo en el siglo XVI, "en el interior estarán aseguradas las cosas cuando lo estén en el exterior".