La forma en que las autonomías han ejercido sus capacidades de modificar los llamados impuestos totalmente cedidos -tributos de ámbito estatal cuya recaudación se cede por completo a las autonomías y sobre los que éstas tienen atribuciones para modificar tipos y bonificaciones- ha conducido a una diversidad tributaria dentro de España con frecuencia difícil de digerir por aquellos contribuyentes que se consideran damnificados por residir en un lugar donde la carga tributaria es mayor que en otros. Los legisladores y los pactos políticos en torno a la financiación autonómica hicieron además que tal capacidad de las autónomas, y con ello las diferencias de presión fiscal y las controversias a ellas conectadas, afectara muy especialmente a los llamados impuestos sobre la riqueza (Patrimonio y Sucesiones), que sobre el papel tienen una función redistribuidora y de mitigación de la desigualdad, pero que están frecuentemente en entredicho por problemas de eficiencia (como la capacidad de elusión de la minoría más rica) y por las tendencias globales a la competencia fiscal entre territorios y al predominio del discurso liberal.

¿Qué posición ocupa Asturias en el mapa español de esos impuestos? El indicador más comunmente utilizado, el de la presión fiscal -cociente entre la recaudación y el PIB que viene a medir qué parte de la riqueza generada en un año capturan los impuestos- sitúa a Asturias a la cabeza del país en el tributo de Sucesiones y por debajo de la media en Patrimonio, diagnóstico que no varía si se usa como alternativa el cálculo del esfuerzo fiscal (presión fiscal en relación al PIB por habitante), preferido por la corriente de pensamiento que preconiza la menor intervención posible del Estado en la economía.

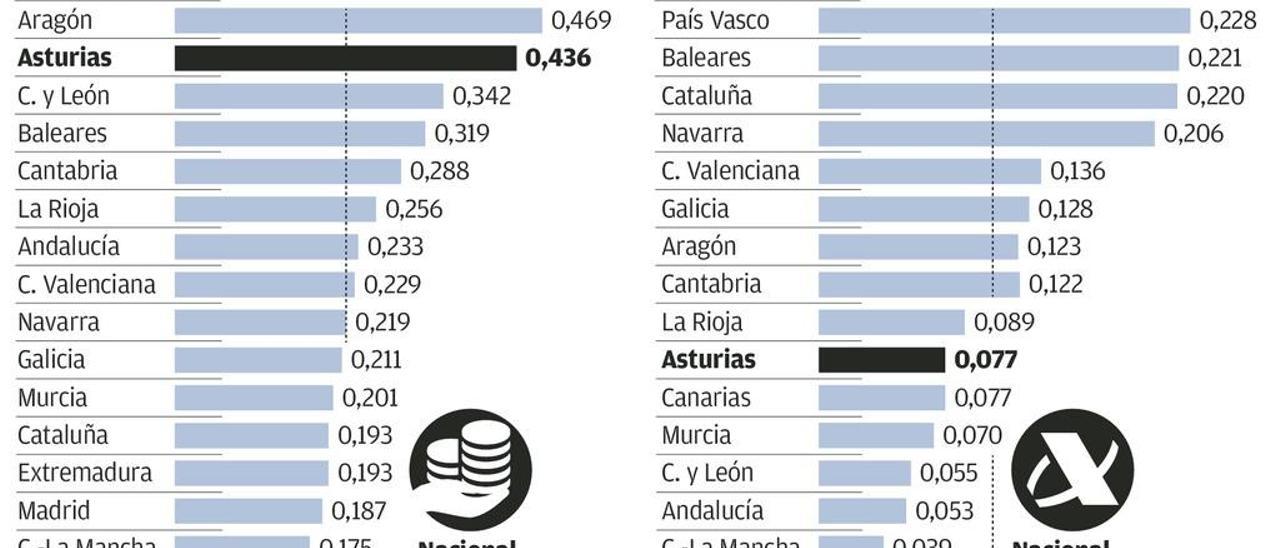

Sucesiones. Según los datos oficiales de recaudación de 2017, la presión fiscal del impuesto sobre las herencias fue en Asturias (0,436% del PIB) la segunda mayor, por detrás de la de Aragón, y duplicó la media nacional (0,220%). Las menores presiones corresponden a Castilla-La Mancha, País Vasco y Madrid. ¿Quién paga por heredar en Asturias? La información del período 2013-2016, anterior a la última rebaja (elevación del mínimo exento para herederos directos hasta 300.000 euros), muestra que cada año se presentan de media 28.000 declaraciones, 4.000 de ellas con resultado a pagar y, entre estas últimas, unas 800 de hijos u otros herederos directos que superan el umbral de exención. El número de los que se pueden considerar ricos (con herencias medias de 1,8 millones) son menos de 50 al año. Con toda seguridad, la inmensa mayoría de los 28.000 herederos anuales sí tributa por el impuesto local de plusvalía, mucho menos denostado que el de Sucesiones a pesar de su generalizado impacto en las clases medias y populares y de un procedimiento de exacción que para muchos hacendistas no tiene pies ni cabeza.

Patrimonio. La presión fiscal de este tributo (0,77% del PIB en 2017) es la séptima más baja de España y está un 28,7% por debajo de la media (0,108%). La mayor presión corresponde al País Vasco (0,228%) y la menor a Madrid, que exime a todos los contribuyentes, con independencia de su nivel de riqueza. ¿Quiénes pagan Patrimonio en Asturias? Unas 3.600 personas con fortunas medias valoradas en 2,4 millones según las reglas de un impuesto que los más ricos eluden a menudo con ingeniería tributaria y, desde 2011, también mudándose a Madrid, convertida, desde los tiempos de Esperanza Aguirre (PP) en el Gobierno, en imán para contribuyentes acaudalados del resto de España.