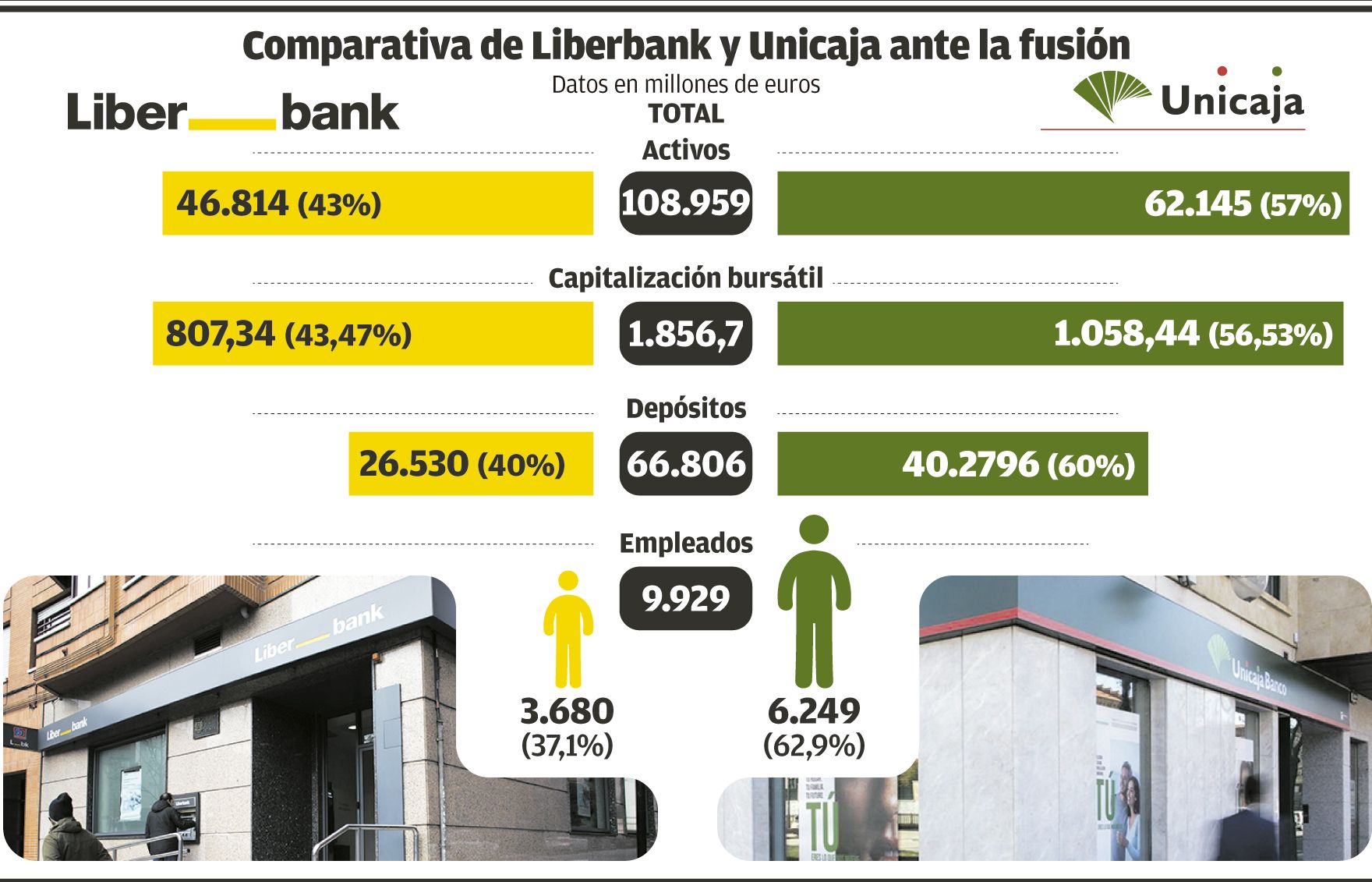

Los consejos de administración de Liberbank y Unicaja Banco decidirán esta tarde la fusión de ambas entidades para constituir –si la resolución es afirmativa, como se da por prácticamente seguro– el quinto mayor banco español, con un volumen de activos de 108.959 millones, y el segundo en solvencia (tras Kutxabank). Será la segunda concentración financiera de este año en España tras la ya pactada de CaixaBank y Bankia, y dará lugar a una agrupación relevante de negocios procedentes de seis antiguas cajas de ahorros regionales.

El levantamiento del veto por Unicaja Banco a que Manuel Menéndez, consejero delegado de Liberbank, pudiera desempeñar este mismo cargo como primer ejecutivo en el grupo resultante después de 2023 (salvo que el consejo de administración decida entonces lo contrario), disipó en las últimas horas el riesgo de naufragio que había amenazado las conversaciones entre la entidad andaluza y la de origen asturiano en la fase terminal de su negociación. Manuel Azuaga, presidente ejecutivo de Unicaja Banca, mantendrá este rango pero, coincidiendo con su jubilación en 2023, su sucesor en la presidencia ya no tendrá facultades ejecutivas sobre la gestión diaria del banco.

De haber sucumbido las conversaciones a esta discrepancia sobrevenida, Liberbank y Unicaja hubiesen protagonizado el segundo fracaso en su empeño por aunar sus respectivos negocios tras el fiasco de mayo de 2019 al cabo de cinco meses de negociación. En esta segunda tentativa las conversaciones, que se reconocieron el 5 de octubre, se han prolongado durante algo menos de tres meses.

El desbloqueo se ha producido “in extremis”, toda vez que, de llegar sin acuerdo a pasado mañana, jueves, el proceso –en caso de continuar– debería replantearse con una nueva formulación de cuentas auditadas (bien con las del tercer trimestre o con las del segundo semestre completo) y un nuevo intercambio recíproco de estados financieros y análisis por los bancos de negocios asesores de cada entidad para recalcular la ecuación de canje y demás extremos de la operación una vez agotada la vigencia del análisis de resultados (los del primer semestre) sobre los que se vertebraron las negociaciones.

El banco combinado mantendrá la razón social de Unicaja Banco y la sede social en Málaga, lo que no obsta para que –sin perjuicio de los ajustes de estructura previsibles– continúen los centros operativos que Liberbank tiene en Madrid y Oviedo fundamentalmente (los de Cáceres y Santander son muy pequeños), además de una sede de sociedades filiales en Toledo.

Los actuales accionistas de Unicaja Banco tendrán el 59,5% de la entidad resultante y los procedentes de Liberbank suscribirán el 40,5% restante mediante un canje de títulos propios por acciones del banco malagueño. Esta ecuación de canje había sido lo que dio al traste el año pasado con el anterior intento de unificación de los dos bancos por discrepancia en la valoración. Unicaja Banca intentó entonces no bajar del 60% porque eso hubiese supuesto diluir la participación de su principal accionista (la Fundación Bancaria Unicaja, antigua caja de ahorros, dueña del 50% de Unicaja Banco) por debajo del 30% de la entidad fusionada, lo que hubiese comportado costes fiscales y pérdidas de otras ventajas.

Con el reparto consensuado en esta segunda negociación, y que deberán ratificar los consejos de administración esta tarde en reuniones extraordinarias, la Fundación Unicaja resuelve su principal motivo de inquietud y se garantiza el umbral de participación del 30%.

Haber pospuesto la fusión a 2021 podría haber actuado en contra de este punto de equilibrio necesario para la Fundación Unicaja, dado que desde el fracaso de 2019 se ha apreciado un mayor dinamismo comercial en Liberbank

Haber pospuesto la fusión a 2021 podría haber actuado en contra de este punto de equilibrio necesario para la Fundación Unicaja, dado que desde el fracaso de 2019 se ha apreciado un mayor dinamismo comercial en Liberbank, y los resultados trimestrales sucesivos han ido arrojado una reducción de la diferencia de tamaño entre Unicaja (séptimo banco español por activos) y Liberbank (undécimo).

La Bolsa, en la que cotizan los dos bancos, ha venido reflejando en los últimos meses un valor para Liberbank superior al pactado y han revisado ligeramente el de Unicaja a la baja. Con la cotización al cierre de ayer, la suma de Unicaja y Liberbank vale en el mercado 1.913,62 millones de euros, de los que Unicaja aporta el 58,28% y el banco participado por la Fundación Bancaria Caja de Ahorros de Asturias, el 41,79%.

La operación se materializará, como ya estaba previsto en el proyecto de 2019, mediante la fusión por absorción del menor de los dos socios (Liberbank) por el mayor (Unicaja). Liberbank siempre defendió que la absorción es un mero instrumento jurídico de materialización de la fusión para abaratar el proceso y hacerlo más rápido, y que no debe interpretarse como una anexión pura y dura de un banco por otro sino como una convergencia de organizaciones, estructuras y negocios bancarios en la proporción respectiva al peso de cada cual.

Si, como se da por descontado, hoy los consejos aprueban la fusión, se pondrá en marcha el preceptivo informe de un experto independiente que valide la razonabilidad del acuerdo y que con él no se lesionan los derechos de los accionistas minoritarios. Esto abre un proceso de un mes, a lo que se sumarán los plazos de convocatoria legales de las juntas generales de accionistas de ambos bancos, que deberán ratificar el acuerdo. Se estima que puedan celebrarse entre febrero y marzo.

Unicaja levanta el veto y accede a que Menéndez pueda seguir más allá de 2023

La gobernanza y estructura de dirección del futuro Unicaja Banco puso en riesgo en las últimas semanas el acuerdo de integración de la entidad malagueña y Liberbank del mismo modo que la ecuación de canje (el peso accionarial de cada grupo en la nueva estructura) dio al traste en mayo de 2019 con el anterior intento de fusión. Las facultades del presidente del banco resultante (el andaluz Manuel Azuaga) y del consejero delegado (el asturiano Manuel Menéndez) complicaron las conversaciones en el tramo final.

Los amagos de ruptura no son banales en dos bancos con una larga trayectoria de renuncias a fusiones ultimadas o en proceso. Además del fracaso compartido del año pasado, Unicaja renunció desde 2010 a integrar a Cajasur y CCM, y demoró durante años la toma de control de CEISS_(Caja España-Caja Duero). Liberbank también deshizo acuerdos en ese mismo periodo con Ibercaja y Caja 3 y con la Caja de Ahorros del Mediterráneo (CAM).

Las funciones y estatus del presidente y del consejero delegado era un asunto que se daba por resuelto desde el principio de las conversaciones, en octubre, porque de hecho tampoco entrañó mayor problema en la anterior negociación de 2019.

Lo hablado era que Manuel Azuaga, presidente ejecutivo de Unicaja Banco, mantuviera este mismo cargo en la entidad fusionada y que Manuel Menéndez, consejero delegado de Liberbank, desempeñase esta misma responsabilidad en la nueva estructura. Era sabido, no obstante, que el Banco Central Europeo (BCE) está empujando a los bancos a que evolucionen hacia un esquema similar al que ya tiene Liberbank desde hace años: una presidencia no ejecutiva, con poderes limitados a asuntos corporativos, auditoría, control y gestión de los órganos de gobierno, representación y relaciones institucionales, y un consejero delegado con plenas capacidades de gestión y rango de primer ejecutivo.

El BCE comunicó a los dos grupos que la fusión debe evolucionar hacia este modelo y otorgó un plazo máximo de dos años (hasta 2023) para que, coincidiendo con el relevo de Azuaga por jubilación, la presidencia de Unicaja pierda sus actuales funciones ejecutivas en beneficio del consejero delegado.

Esta exigencia regulatoria hizo temer a Unicaja Banco que el poder futuro en la gestión real del negocio basculara del banco malagueño al de origen asturiano aunque el primero conservara la mayoría accionarial. Azuaga y sectores del banco plantearon revisar el acuerdo y que en 2023 Manuel Menéndez, que ahora tiene 61 años, renunciase al cargo dentro de dos años coincidiendo con la jubilación de Azuaga a los 75 para que Unicaja pudiese designar al futuro consejero delegado.

El consejo de Liberbank rechazó revisar ese aspecto y encontró receptividad en el mayor accionista de Unicaja Banco: la Fundación Bancaria Unicaja, que preside Braulio Medel, que fue el predecesor de Azuaga al frente del grupo financiero. Dos consejeros de Liberbank (David Vaamonde, del fondo de inversión Oceanwood, y Jorge Delclaux, independiente) transmitieron la posición de firmeza de Liberbank: se había accedido ya a que la razón social que sobreviva sea la de Unicaja, que la sede oficial esté en Málaga y en salvar la posición de la fundación malagueña en la ecuación de canje para que no baje del 30% en el capital resultante. Y más cesiones hubiesen sido, a juicio de Liberbank, propias de una anexión pura y dura, y no de un acuerdo amistoso de integración. Liberbank argumentó que, una vez materializada la fusión, no habrá accionistas o ejecutivos de Unicaja y de Liberbank, sino de la entidad combinada sin distingos por su procedencia.

El desbloqueo sobrevino en las últimas horas. Azuaga se jubilará en 2023 y sus poderes pasarán al consejero delegado, Manuel Menéndez, que reforzará por ello su posición como primer ejecutivo. La continuidad de Menéndez en el cargo más allá de esa fecha ya no se veta, aunque se pide que su posible permanencia a partir entonces deba ser ratificada en ese momento por el consejo.

En realidad, el primer ejecutivo es, como su nombre indica, un consejero del banco en el que el consejo de administración delega sus poderes y facultades, y ante el que por esa razón debe rendir cuentas. La permanencia del consejero delegado en el cargo sólo es factible si tiene la confianza del consejo.

Manuel Menéndez

Consejero delegado de Liberbank

Manuel Menéndez (Salas, Asturias, 1959) es economista y catedrático de Economía Financiera. Presidió la sociedad de garantía recíproca Asturgar y fue consejero de Cajastur desde 1988. Desde 1995 y hasta 2016 (y salvo el periodo entre marzo y agosto de 2000) presidió Cajastur. Con la creación de Liberbank en 2011 por la fusión de los negocios bancarios de Cajastur, Caja Extremadura y Caja Cantabria, pasó a ser su presidente y consejero delegado. En 2014 dejó la presidencia y continuó como primer ejecutivo. También cesó como presidente de la Fundación Bancaria Cajastur. Preside EDP España (antes, HC) desde 2001.

Manuel Azuaga

Presidente de unicaja banco

Manuel Azuaga Moreno (Málaga, 1947) es licenciado en Filosofía y Letras, cursó dos másteres en la Escuela Superior de Cajas de Ahorros. Pasó por Caja Rural de Málaga, Banco Atlántico y Caja de Ahorros de Antequera, desde la que contribuyó a la creación Unicaja en 1991 mediante la fusión de cinco entidades provinciales. En Unicaja ocupó los cargos de subdirector y de secretario general. Entre 2004 y 2008 fue presidente y director general de Aena. Y tras su regreso a Unicaja, fue director de participadas, director general y luego consejero delegado y vicepresidente de Unicaja Banco. En 2016 sustituyó a Braulio Medel en la presidencia.

Un grupo líder en Asturias y en otras cuatro comunidades

Con casi 109.000 millones en activos, un valor bursátil de 1,913,6 millones de euros, casi 67.000 millones en depósitos, 9.929 empleados, una red de 1.608 sucursales y sedes corporativas en Málaga, Madrid, Oviedo y Toledo, la unión de Unicaja Banco y Liberbank se encaramará al quinto puesto en el “ranking” nacional, sólo por detrás de la suma de Caixa Bank y Bankia, BBVA, Santander y Sabadell, superando así a Bankinter, y situándose como el segundo en solvencia, sólo por detrás de Kutxabank, según la Autoridad Bancaria Europea (EBA).

El banco resultante de la integración tendrá una cuota de mercado del 4% en España y presencia con su red de oficinas en todas las comunidades autónomas salvo las insulares (Baleares y Canarias), aunque en gran parte de ellas su implantación será poco significativa. El mayor peso específico lo tendrá en Cantabria (25% por el negocio crediticio), Asturias (19%), Extremadura (14%), Castilla y León (14%) y Castilla-La Mancha (14%) y Andalucía (10%). En estos territorios de origen de las antiguas cajas de ahorros que han dado lugar a los dos bancos actuales su posición será en muchos casos de liderazgo mientras que en Andalucía ocupará la tercera posición.

Como toda fusión, la operación –que pretende generar sinergias y ahorros, mejorar la eficiencia y ampliar con ello los márgenes operativos para aguantar un aún largo periodo de tipos de interés ultrabajos y un previsible repunte de la morosidad poscovid en 2021– conllevará ajustes, aunque en este caso serán menos lesivos que en otras integraciones en las que las redundancias de red son muy superiores.

En el caso de Unicaja y Liberbank, las duplicidades se concentran en los servicios centrales de las dos entidades y en las redes de sucursales en el norte de Cáceres, así como en las provincias de Ciudad Real y Toledo. El caso de Madrid no se considera problemático por ser un mercado de expansión. La duplicidad en Cáceres procede de la fuerte implantación de la antigua Caja Extremadura (hoy Liberbank) en la provincia y de la compra de Caja Rural de Cáceres por Caja Duero antes de la fusión de ésta con Caja España y su posterior integración en Unicaja.

En el caso de Castilla-La Mancha (el gran feudo de CCM, hoy Liberbank), la mayor coincidencia de delegaciones se produce en Toledo pero sobre todo en Ciudad Real, donde la antigua Caja Ronda (cofundadora de Unicaja) tuvo una gran implantación. El logotipo de Unicaja (un abanico verde) tiene nueve varillas, que representan a las ocho provincias andaluzas y a Ciudad Real. En_Asturias, por el contrario, Unicaja sólo tiene tres oficinas.

Los ajustes de red y de empleo, que no han sido cuantificados (aunque algunos analistas han barajado cifras diversas), podrán ser financiados previsiblemente con el fondo de comercio negativo que va a aflorar la operación. Esto obedece a que los bancos en general (y entre ellos Unicaja y Liberbank) están cotizando en Bolsa por debajo de su valor en libros, lo que evidencia las dificultades por las que atraviesa el sector. La operación, por lo tanto, aunque incorpore prima, dejará plusvalías latentes con la integración de activos infravalorados por el mercado.

Unicaja extenderá su marca al conjunto de la red de las dos organizaciones aunque en los territorios de origen de Liberbank (Asturias, Cantabria, Extremadura y Castilla-La Mancha) sus sucursales conservarán de forma transitoria la denominación de origen al lado de la de la entidad financiera andaluza.