Los asesores fiscales prevén una oleada de recursos en Asturias por el sistema de cálculo del ajuar que utilizaban los servicios tributarios regionales en las liquidaciones del impuesto sobre sucesiones y donaciones. Tras dos sentencias del Tribunal Supremo, el Principado se ha visto obligado a corregir la fórmula de cálculo, pero los asesores fiscales destacan que la nueva jurisprudencia tiene valor no solo de cara a las nuevas liquidaciones del tributo, sino también para los herederos que hayan tenido que afrontar recientemente el pago del impuesto de sucesiones, que podrían tener opción a revisar las liquidaciones no prescritas. Son las presentadas en los últimos cuatro años, o más tiempo si se ha interrumpido el plazo.

“Incluso se abre una espita para posibles reclamaciones de años anteriores”, apuntó el Jesús Gutiérrez-Tuya, delegado de la Asociación Española de Asesores Fiscales (Aedaf) en Asturias. “Me consta que algunos compañeros ya tienen algunos casos y es previsible que empiecen a llegar en masa”, añadió Gutiérrez-Tuya.

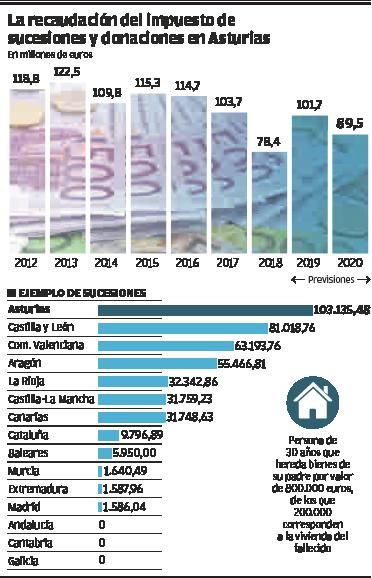

Asturias es una de las regiones en las que más se paga de impuesto sobre sucesiones pese a las reformas que se llevaron a cabo en los últimos años para elevar el mínimo exento del tributo desde los 150.000 hasta los 300.000 euros en el caso de los herederos directos. El pasado año el Tribunal Supremo puso en cuestión la forma de liquidar el tributo. Para calcular la base imponible, el organismo recaudador del Principado, al igual que el de otras comunidades autónomas, sumaba al valor de los bienes heredados el del ajuar doméstico (conjunto de ropas, mobiliario y enseres, con exclusión de objetos artísticos, históricos y de extraordinario valor) que calculaba a través de una presunción legal según la cual se entendía que era equivalente al 3% del valor de la herencia (caudal relicto), salvo que el contribuyente aportara prueba fehaciente en sentido contrario. Esto es, para tasar los bienes afectos a la vivienda y otros personales se utilizaba una base de cálculo que incluía, entre otros conceptos posibles, el dinero de las cuentas corrientes o las participaciones en empresas.

Dos sentencias del Supremo, una referente a un litigio abierto por un contribuyente asturiano, han obligado a los servicios tributarios a modificar el criterio. El Alto Tribunal dejó claro que “no es correcta la idea de que el 3% del caudal relicto –que, como presunción legal, establece el artículo 15 de la Ley del impuesto de sucesiones y donaciones– comprende la totalidad de los bienes de la herencia, sino solo aquellos que puedan afectarse, por su identidad, valor y función, al uso particular o personal del causante, con exclusión de todo lo demás”. O, dicho de otro modo, quedan fuera para el cálculo del ajuar doméstico las acciones de empresas, el dinero o los títulos, “que en ningún caso podrían integrarse en el concepto jurídico fiscal de ajuar doméstico”, señalan las sentencias.

“La mayoría de las sucesiones entre padres y hijos que salen a pagar en Asturias es porque hay dinero además de viviendas, y el cálculo del ajuar puede ser determinante para superar el mínimo exento de los 300.000 euros”, explicó el asesor fiscal Jesús Gutiérrez-Tuya, que añadió que también para los herederos colaterales (hermanos, sobrinos y tíos), a los que no se les aplica el mínimo exento, “el cálculo del ajuar es significativo a la hora de establecer la cuota a pagar”. Por eso el delegado de la Asociación Española de Asesores Fiscales prevé que se produzca una oleada de reclamaciones en Asturias “que pueden ser un nuevo varapalo para la administración”. No obstante también reconoce que interrumpir la prescripción supone otorgarle a la Agencia Tributaria otros cuatro años para realizarle requerimientos y comprobaciones.

El Ente Público de Servicios Tributarios del Principado de Asturias publicó recientemente su nuevo plan de control tributario y en él se han incluido las “adaptaciones” a las “nuevas tendencias jurisprudenciales y normativas que sin duda afectan a la propia definición del plan de control”. Entre ellas se destaca “la jurisprudencia del Tribunal Supremo respecto a la consideración y valoración del ajuar doméstico dentro del impuesto sobre sucesiones y donaciones y la imposibilidad de dictar providencias de actos que no han sido recaudados en periodos voluntarios por el Ente Tributario, lo que obliga sin duda a un importante esfuerzo de adaptación tanto en el contenido de las encomiendas de gestión, como desde el punto de vista normativo”.