Declarar un céntimo de euro de más a la hora de presentar la documentación para el pago del Impuesto de Sociedades puede conllevar una importante sanción económica. Al menos eso es lo que ha sacado en conclusión el responsable de una empresa gijonesa al que la Agencia Tributaria pretendía obligar al pago de 300 euros de multa por haber incurrido en una mínima contradicción a la hora de presentar la declaración de sus ingresos del año 2014. El responsable de esta firma -que prefiere permanecer en el anonimato-, mantiene que ni tan siquiera es culpa suya haber declarado ese céntimo de más.

"La declaración se presentó así por la imposibilidad técnica de rellenar el modelo 180 con una base de cero euros. Hay un error técnico imputable a la propia Administración que impide que se pueda completar el formulario de manera correcta", argumentan desde la empresa investigada insistiendo en que este hecho "fue puesto en conocimiento de la propia Administración" vía telefónica. Avisar del error no sirvió de nada. Hacienda advirtió que la declaración anual -aquella en lo que los rendimientos presentados eran de un céntimo de euro-, no se correspondía con las sucesivas declaraciones trimestrales que se habían presentado previamente y en las que en la casilla de ingresos aparecían siempre "cero euros".

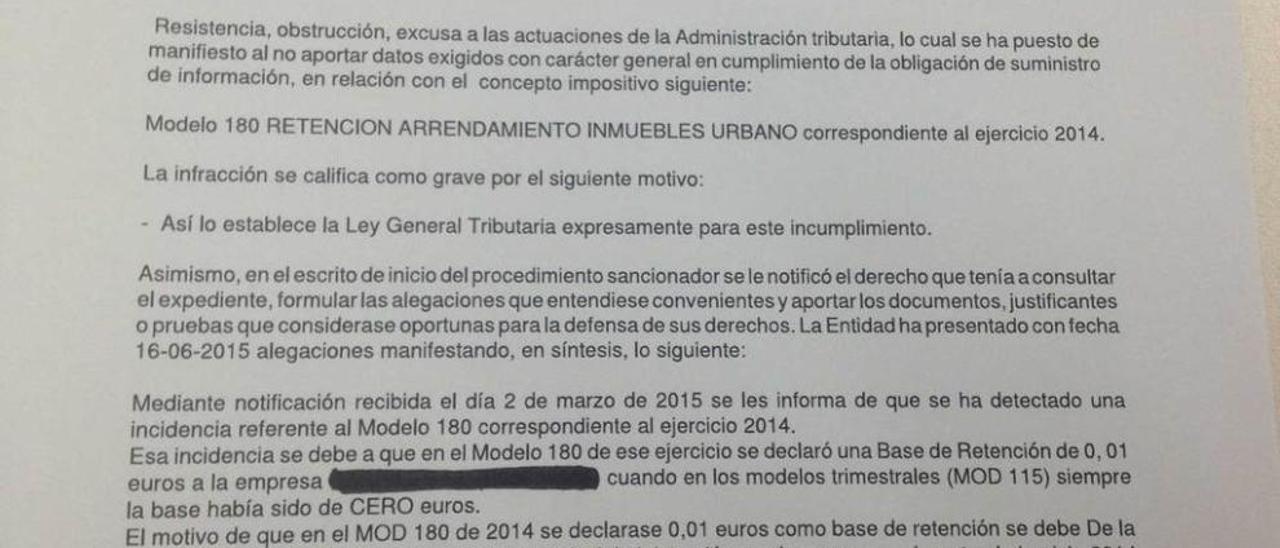

Tres meses después de que se presentara la declaración del Impuesto de Sociedades a la empresa se le notificó al apertura de un expediente sancionador en el que se les acusaba de una falta grave por resistencia y obstrucción "a las actuaciones de la Administración Tributaria". La conducta de los gijoneses revestía especial importancia, en palabras de Hacienda, "porque la falta de aportación de la declaración informativa dificulta el seguimiento y control de las obligaciones tributarias".

Al menos las alegaciones fueron escuchadas. Hacienda contestó que "una vez analizada la documentación se considera que no concurren los requisitos necesarios para la apreciación de la infracción tributaria". El procedimiento sancionador quedó así archivado. No obstante el empresario afectado lamenta "que por un problema así haya tenido que tener a mis trabajadores liados toda una mañana" y que Hacienda "dedique horas a este tipo de cuestiones".