Cuentan los historiadores que los Lágidas, además de formar una dinastía incestuosa, usaron medios discutibles, técnicas agresivas y abundantes fondos para obtener los textos que acabarían haciendo de Alejandría, con su biblioteca, epicentro comercial e intelectual de la antigüedad. Cuando en el futuro se mire a la cultura audiovisual a partir del siglo XX, las plataformas serán los nuevos Ptolomeos.

En la lucha por la dominación de la cultura popular, las batallas en las fragorosas ‘guerras del streaming’ siguen intensificándose. Crean a muchos dudas y preocupación sobre la devaluación de películas y televisión como mero 'contenido', un temor que describió con su autorizada voz Martin Scorsese en un ensayo en 'Harper's' hace unos meses.

Disparan también la alerta sobre el vacío y la bancarrota creativa de la obsesión con la “propiedad intelectual”, con librerías de “clásicos” de hace décadas y recientes listas para ser explotadas ilimitadamente en un mundo de secuelas y franquicias (el 20% del contenido actual de las plataformas según algunos datos) y tratadas como cebo o relleno para saciar el apetito de espectadores vistos como un consumidor de un producto cualquiera.

Hay quien, como la Electronic Frontier Foundation, advierte además de que se está replicando el mismo modelo de monopolio en producción y distribución que aplicó el Hollywood clásico al que en 1948 acabó poniendo fin el Tribunal Supremo de Estados Unidos, abriendo las puertas a estudios y cines independientes y más creatividad en general.

De momento, en cualquier caso, las plataformas están poniendo prácticamente todo el legado audiovisual a distancia de solo un clic (y del desembolso del precio de la suscripción, suscripciones en realidad). Se han repartido ya casi todo el pastel, distribuyéndolo en platos separados que muestra el gráfico que acompaña estas líneas. Y hacen negocio. Global.

Amazon derriba la última barrera

Tras años de especulación con que uno de los grandes titanes tecnológicos (Amazon, Apple, Facebook o Google) compraría un estudio, el mastodonte fundado por Jeff Bezos rompió hace unos días la última barrera que quedaba en Hollywood. A golpe de talonario anunció la adquisición (pendiente de aprobación de los reguladores) de Metro Goldwyn Mayer, su catálogo de 4.000 películas y 17.000 programas de televisión, así como la experiencia de un estudio casi centenario, uno de los 'cinco grandes' originales de Hollywood.

El precio que ha pagado Amazon es ampliamente visto como una sobrevaloración de MGM pero esos 6.900 millones de euros, poco más de los beneficios que Amazon obtuvo solamente en el primer trimestre de este año, representan un movimiento que prácticamente sería indetectable si las cuentas de resultados se midieran en la escala Richter. Porque es calderilla para una empresa con un valor de mercado de 1,3 billones de euros y 60.000 millones de liquidez.

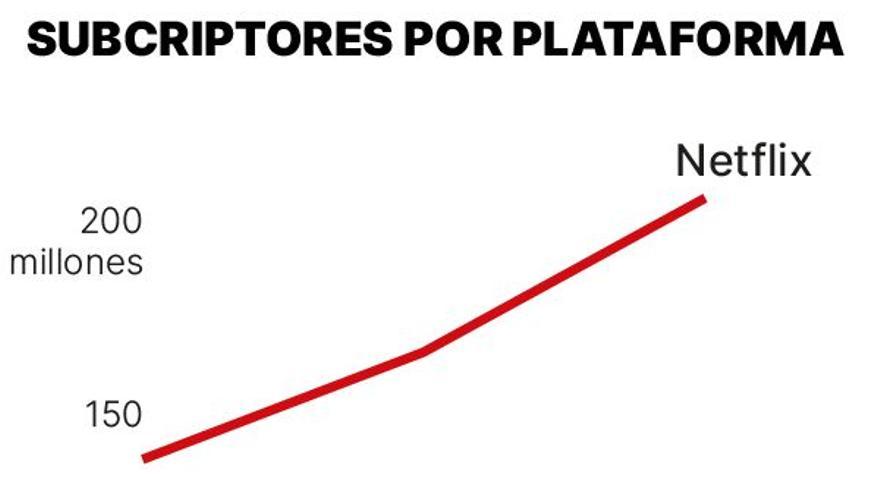

Ese desembolso ni siquiera alcanza los 9.000 millones de euros que Amazon se gastó en desarrollar y adquirir contenido el año pasado, cuando 175 de sus 200 millones de suscriptores al servicio Prime vieron online películas y televisión. Está también por debajo de lo que invirtieron en el año de la pandemia los dos nombres dominantes actualmente en el mundo del 'streaming'. Porque para satisfacer y mantener a sus 208 millones de clientes en 190 países, Netflix gastó 9.800 millones y este año calcula que llegará a los 14.000. Disney+ (104 millones de usuarios) invirtió 7.400 millones, una cifra que estima prácticamente doblar para 2024.

Consolidación

La compra de MGM por Amazon llegó solo unos días después de que se anunciara la operación de fusión que, a cambio de 35.000 millones para AT&T (un gigante de las telecomunicaciones estadounidense que tira la toalla en una aventura audiovisual en la que se había sumergido hace solo cinco años), da origen a WarnerBros Discovery, otro mastodonte.

Es un paso histórico y también lógico en la evolución del 'streaming', que con Netflix como irrupción transformadora empezó ofreciendo contenidos de otros y luego se volcó en la creación de originales, especialmente tras haber despertado a los estudios, que entraron en juego con sus propios servicios y reclamaron sus títulos.

Algunos, como Disney, llevaban casi dos décadas realizando operaciones que, sumadas a una larga historia propia, inmediatamente han vuelto a Disney+ un titán: desde las compras de Pixar, Marvel y Lucasfilms a la de 21th Century Fox. Otros pueden explotar sus profundos catálogos (y el reconocimiento de sus 'marcas'), como Paramount+ y Peacock (la plataforma de NBC y Universal). En juego también están HBO Max (con 64 millones de suscriptores ya en todo el mundo y listo para una expansión global en 60 territorios, incluyendo el despegue este mes en Latinoamérica). Y la casa fundada por Steve Jobs se sumó con el lanzamiento de Apple TV+, que tiene unos 40 millones de usuarios en más de 100 países.

Ahora, según los expertos, las tendencias de agregación y consolidación no parecen tener marcha atrás. Analistas especializados aseguran que “los pequeños estudios serán adquiridos o empezarán a hacer acuerdos con las plataformas”, un vaticinio que hacía en ‘Wired’ Sarah Henschel, de Omdia, y que también se extiende al último grande que queda sin su propia plataforma, Sony, que acaba de firmar un acuerdo de distribución de sus películas con Netflix.

La lucha es por conseguir clientes, por retenerlos, y por crear una señal de marca que ayude a superar retos como el que late en un estudio que realizaron Kantar Profiles y Facebook y que citaba recientemente ‘Variety’: para el 57% de los usuarios de streaming es “difícil recordar qué contenido está disponible en qué plataforma”. Y en esa batalla nombres como el de Bond, que con muchas limitaciones entra en el catálogo de Amazon, son uno de los imanes para garantizar esa fidelidad. “Personajes icónicos no nacen de la noche a la mañana y puede llevar décadas cimentar su imaginación popular”, se leía en ‘Wired’. “Conforme se fragmentan más y más las audiencias, es más fácil comprarlas que crearlas”.

Global

Lo que las plataformas están viviendo también es una saturación del mercado estadounidense y Erik Barmack, un antiguo ejecutivo de Netflix, auguraba hace poco en ‘The Wall Street Journal’ que “con el tiempo la mayoría de sus consumidores van a estar fuera de EEUU”. Por eso, y ahora que el número global de suscripciones supera los 1.100 millones (casi el triple que en 2016) no sorprenden las cifras de inversión en aumento en la producción de contenido local.

Casi la mitad de lo que está produciendo Netflix, por ejemplo, se rueda fuera de EEUU y el 38% no es en inglés. Y para Disney, que en marzo tenía un 97% de producción estadounidense, el porcentaje de proyectos internacionales se va a disparar al 24%. Tiene cinco decenas en marcha.