España no es Grecia. Nunca lo fue. Ni tan siquiera cuando en 2010 y 2011, coincidiendo con los rescates de Grecia, Irlanda, y Portugal, se dijo en España que las estadísticas y contabilidad oficiales del país estaban tan falsificadas como las de Atenas. La imputación se repitió algún tiempo después y aún reverdece. El actual ministro de Hacienda, Cristóbal Montoro, desmintió a sus correligionarios el 28 de febrero de 2012 y de nuevo el 6 de marzo de 2013: "El déficit no lo ha manipulado jamás ni este Gobierno ni ninguno de los anteriores. Los datos los elabora la Intervención General del Estado y esto hace de España un país fiable".

Entre la economía española y la helena hay muchas otras diferencias de gran calado. El 20 de diciembre de 2009, en el segundo año de la crisis económica internacional y dos antes de convertirse en ministro de Economía, Luis de Guindos, publicó un artículo que tituló "España no es Grecia". Sin embargo, y aun situándose España a una gran distancia sobre Grecia por su muy superior fortaleza, credibilidad, solvencia, capacidad de recuperación y ventajas competitivas, existen rasgos comunes en todos los países del flanco sur europeos que les hizo ser especialmente vulnerables a la crisis. La corrección de esas debilidades -condición necesaria para no repetir el mismo desastre en el futuro- no es tarea que competa sólo a los Gobiernos. Empresas, sistema financiero, consumidores, ciudadanos, contribuyentes y el conjunto de la sociedad coadyuvaron al gran error en los años previos a la crisis. Los desequilibrios entonces acumulados actuaron como aceleradores e intensificadores de los efectos destructores de la recesión sobre sus economías. Esas debilidades permanecen. Los bolsas meridionales volvieron a ser por ello las más castigadas durante la tensa incertidumbre en torno a Grecia que tuvo a Europa en vilo entre el 26 de junio y el 13 de julio.

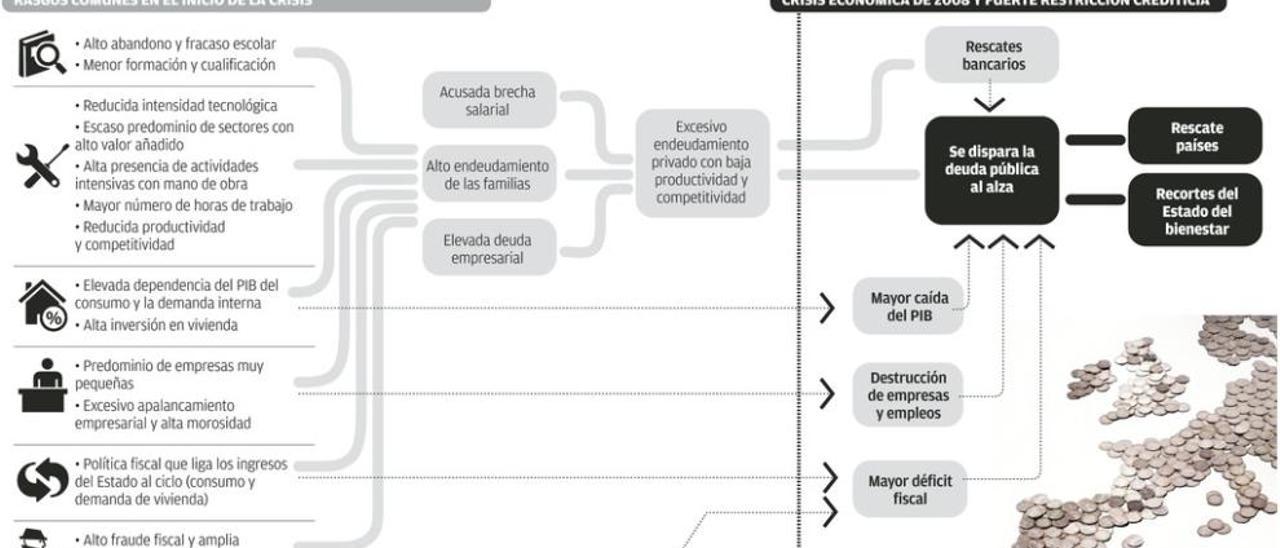

Causas propias. El primer rasgo común de los países europeos del Mediterráneo es que su crisis no obedeció sólo a causas generales e internacionales sino también a debilidades propias. España había acumulado desde 1998 una enorme "burbuja" inmobiliaria y crediticia que había disparado la deuda privada y la externa, lo que hizo al país estar enormemente expuesto a la crisis financiera de 2008. Grecia soportaba un elevado endeudamiento público. Portugal arrastraba una bajísima competitividad y falta de pulso (alguien redenominó al país como Tortugal). E Italia también tenía un endeudamiento público desmedido, aunque aliviado por su mayoritaria tenencia en manos nacionales.

Balanza por cuenta corriente. Todos estos países mantuvieron desde 1998 un saldo exterior negativo en su balanza por cuenta corriente, que sólo empezaron a corregir en 2013.

Demanda interna. El desequilibrio exterior tiene dos componentes: la insuficiente exportadora y la importación excesiva, y el segundo está muy ligado a comportamientos colectivos altamente consumistas. Grecia, Irlanda, Portugal, España y Chipre (todos ellos, países rescatados total o parcialmente) dispararon sus demandas internas entre 2000 y 2007. En Italia fue mucho menos acusado y esto contribuyó a librar al país, pese a su excesiva deuda pública, de tener que pedir ayuda a los socios.

Ahorro interno. Coincidente con el excesivo endeudamiento de empresas y familias, Grecia, España, Portugal e Irlanda protagonizaron un hundimiento entre 1996 y 2007 del ahorro neto nacional, que entró en tasas negativas a partir de 1998. Alemania y la Europa del Norte mantuvieron tasas positivas durante todo el periodo.

Deuda privada. La consecuencia fue que, en el momento en que sobrevino la crisis, Irlanda, España y Portugal lideraban el peso de la deuda privada (empresas y ciudadanos) en relación al PIB.

Vivienda. La inversión en vivienda fue la principal causa (no la única) del endeudamiento de los ciudadanos, quienes también incurrieron en una alta exposición al crédito para consumo. España, Malta, Grecia, Portugal y Chipre encabezan en la eurozona (tras algunos países del Este) el porcentaje de población con vivienda en propiedad. Y España, seguida de Chipre y Grecia, es el país con mayor porcentaje de ciudadanos que disponen de dos viviendas propias.

Deuda pública. Salvo España -con una muy baja deuda pública, inferior al promedio europeo, cuando estalló la crisis, y con superávits presupuestarios en 2005, 2006 y 2007-, los demás países sureños no habían disciplinado sus cuentas públicas en la etapa de crecimiento. A 31 de marzo pasado, los países de la Unión Europea con mayor deuda pública eran Grecia, Italia, Portugal, Bélgica, Chipre y España.

Rescate bancario. Establecer costes comparados de los rescates bancarios (deuda privada) es complejo porque los conceptos en cada país no son homogéneos. Pero algunas estadísticas difundidas el año pasado sitúan la mayor intensidad en porcentaje del PIB en Irlanda, seguida por Grecia, Chipre, Eslovenia, Reino Unido, España, Bélgica, Holanda y Portugal.

Deuda externa. En 2010, cuando estalló la crisis de las primas de riesgo, los líderes en endeudamiento externo eran, en relación a sus PIB, Portugal, Irlanda, España, Grecia, Estonia e Italia. En términos absolutos, España tiene el segundo mayor del mundo, tras EE UU.

Déficit público. Chipre y España fueron el año pasado los países del euro con mayor descubierto en sus cuentas públicas. Le siguen Eslovenia, Portugal, Irlanda, Francia, Bélgica, Finlandia e Italia.

Gasto público. Los déficits soberanos de estos países guardan más relación, salvo excepciones, con la insuficiencia de la recaudación tributaria que con el exceso de gasto público. Italia, Grecia, Chipre y Portugal tienen un gasto público en relación a su PIB superior a la media, pero Malta, España e Irlanda lo tienen por debajo del promedio de la eurozona.