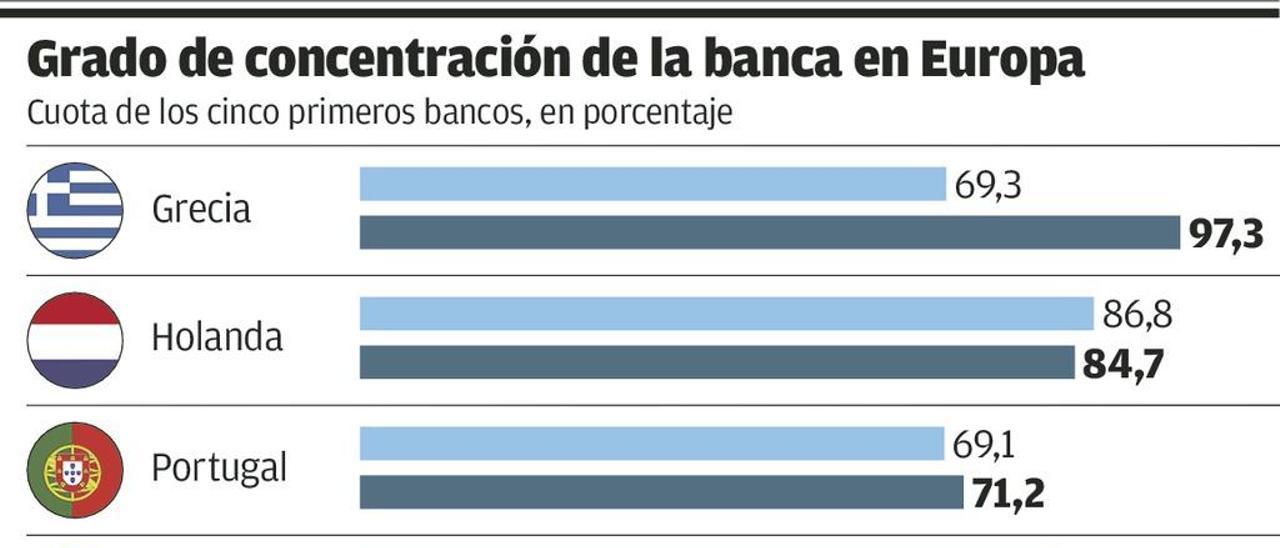

España es el país de la eurozona que ha protagonizado una mayor concentración bancaria desde el estallido de la crisis (la cuota de mercado de los cinco mayores bancos aumentó el 45,7% entre 2008 y 2018 frente al 6,37% de promedio en el área) y es, de las grandes economías de la zona monetaria, la que arroja la mayor tasa (los cinco grandes controlan el 61,8% del sector), aunque aún está 1,6 puntos porcentuales por debajo del promedio, según el Banco Central Europeo (BCE), debido a que existen países como Grecia, Holanda, Malta, Estonia y Lituania en los que el rango se sitúa entre el 80 y el 97%.

Por el contrario, y frente a una media en la eurozona del 63,4%, otras grandes economías, como Alemania, Reino Unido, Francia e Italia, poseen un grado de concentración muy inferior (entre el 31,4 y el 46%) y en el Reino Unido se redujo en 5,2 puntos porcentuales en el periodo. España triplica la tasa germana.

Pese a esta dinámica (consecuencia de la onda expansiva de la gran burbuja española previa a la crisis), el BCE y el Banco de España porfían para lograr nuevas fusiones en España, sobre todo en la banca mediana. Consideran que aún hay recorrido potencial y han visto con agrado las conversaciones entre Unicaja y Liberbank.

Detrás de las posiciones de los reguladores está la convicción de que, pese a los grandes saneamientos realizados y la importante caída de la morosidad (se redujo del 13,6% de 2013, la más alta desde 1962, al 6,17% actual), los activos dudosos y deteriorados, siguen siendo elevados, no obstante la relevante disminución realizada por las entidades con venta de carteras de créditos, incluso asumiendo pérdidas.

Los reguladores creen a su vez que el sector financiero tiene aún retos importantes (tipos de interés en el 0%, digitalización, desaceleración económica, tensiones internacionales que pueden excitar las primas de riesgo e incertidumbres diversas) que recomiendan que los grupos de tamaño intermedio alcancen mayor dimensión y fortaleza.

Todas las opciones tienen costes. Más concentración implica más oligopolio y poder de mercado, aunque los supervisores creen que no hay riesgo de que se restrinja la competencia. Grupos más colosales también implica que la próxima crisis financiera entrañará mayores desafíos para arbitrar rescates o resoluciones porque su impacto económico será mayor. Y la última va a costar a los españoles al menos 42.621 millones. Aquí las autoridades confían en las medidas macroprudenciales y en las severas exigencias de capital y colchones de seguridad que se le está imponiendo a los bancos. Con todo, una fusión sólo se justifica si aporta más rentabilidad, solvencia y diversificación de riesgo. De momento la Bolsa apoya la fusión de Liberbank y Unicaja.