El régimen foral que por mandato constitucional tienen el País Vasco y Navarra constituye "una importantísima fuente de inequidades" entre los ayuntamientos españoles, al propiciar que las corporaciones locales de esas dos comunidades dispongan de recursos "tremendamente superiores" a los del resto de concejos, según se pone de manifiesto en el informe que ha elaborado un comité de expertos ante la cercana negociación de una reforma de la financiación municipal . Traída a Asturias, la manifestación de esa "inequidad" (desigualdad) es que el dinero que manejan los consistorios es, en euros por habitante, el 51% inferior al que reciben los del País Vasco.

Las dos comisiones técnicas que han evaluado últimamente los modelos de financiación autonómicas y local en España únicamente abordaron tangencialmente en sus conclusiones la cuestión de divergencia que existe entre los recursos que el sistema foral facilita a las Administraciones vascas y navarras y los que llegan al resto de territorios. Pero en esos documentos hay algunas referencias críticas a la posición privilegiada de las regiones forales. En el caso de la financiación local se habla de "discriminación evidente en favor de los municipios radicados en territorios forales, que han venido recibiendo sistemáticamente transferencias incondicionales que durante muchos años más que duplicaban las cantidades per cápita recibidas por los radicados en territorios de régimen".

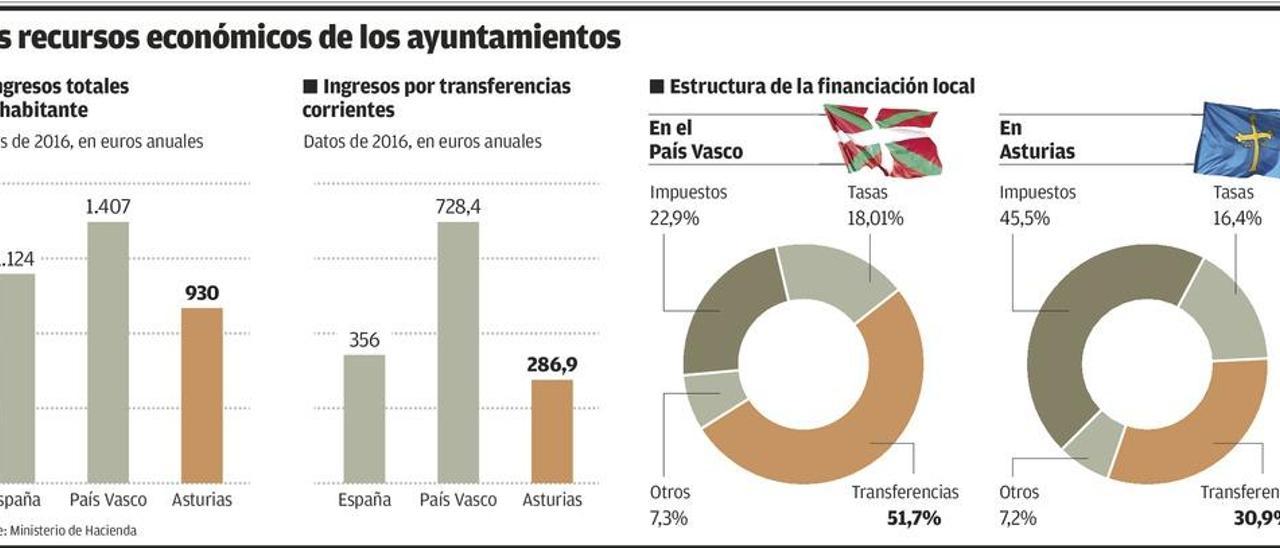

Según una información del Ministerio de Hacienda referida al año 2016, los ayuntamientos vascos ingresaron por todos los conceptos unos 3.081 millones, cantidad que equivale a 1.407 euros por habitante. En Asturias, los recursos por habitante ascendieron en el mismo ejercicio a 930 euros.

La diferencia (51% a favor de los ayuntamientos del País Vasco) se explica principalmente por las llamadas "transferencias corrientes", capítulo de las cuentas municipales que comprende, sobre todo, el dinero que corresponde a los ayuntamientos como participación en los ingresos tributarios del Estado (en el caso del régimen común) o en los que gestionan los denominados territorios históricos vascos (diputaciones forales de Vizcaya, Guipúzcoa y Álava). Esa partida es en Asturias equivalente a 287 euros por persona, frente a los 728 de los ayuntamientos vascos.

¿Cómo se explica una diferencia de tal calibre? La respuesta está conectada con el funcionamiento general del régimen foral de financiación y con el cálculo del cupo que el País Vasco paga al Estado español por los gastos que realiza en su territorio. El sistema implica que las instituciones forales disponen de capacidad para gestionar y recaudar directamente todos los impuestos de ámbito estatal (IRP, IVA, sociedades y especiales), además de otros tributos sobre los que también tienen atribuciones el resto de autonomías (sucesiones, transmisiones patrimoniales...).

El País Vasco se queda con el dinero de los impuestos para financiar sus Administraciones, a cambio del pago del cupo al Estado. Para calcular este cupo se descuenta el coste de las competencias propias y singulares que tiene el País Vasco, entre ellas la financiación de las corporaciones locales, que en el resto de España depende en una parte de las transferencias del Estado. Una corriente de expertos sostiene que, sin duda, la valoración de las competencias propias del País Vasco es sistemáticamente sobreestimada en los acuerdos políticos con el Gobierno central, lo que hace, junto a otros aspectos controvertidos del sistema, que el cupo sea muy bajo y que la Administración vasca disponga por ello de un plus de financiación. Esa ventaja se traslada a las arcas locales a través el modelo de participación de los ayuntamientos vascos en los impuestos que gestionan las diputaciones.

Disponer mucho más dinero en transferencias permite a los municipios depender menos de los ingresos correspondientes a sus propios tributos (IBI, viñeta...). Así, la carga fiscal de esos impuestos es en el País Vasco de 315 euros por habitante, frente a los 423 de Asturias. En cambio, los ingresos por tasas y precios públicos (para costear servicios) es más alta en el caso vasco (254 euros) que en el asturiano (152 euros).