La feroz competencia entre comunidades autónomas en las rebajas del impuesto de Sucesiones llega ahora a los casos en los que los herederos son hermanos, tíos y sobrinos. Madrid será la primera comunidad que introducirá bonificaciones a los familiares colaterales, el grupo en el que se registran más renuncias a legados por el alto coste de heredar. En Asturias, la plataforma ciudadana contra el impuesto de sucesiones lleva tiempo reclamando que las rebajas se apliquen también a este colectivo y no solo a ascendientes, descendientes y cónyuges.

La presidenta de la Comunidad de Madrid, Cristina Cifuentes (PP), anunció ayer una batería de rebajas fiscales que beneficiará a los más de 3 millones de contribuyentes madrileños, que se ahorrarán cerca de 125 millones de euros al año. Entre esas medidas se encuentran la reducción de medio punto en el tipo mínimo de la escala autonómica del IRPF (se situará en el 9%, el más reducido de todas las comunidades y un punto por debajo del de Asturias, del 10%), la aplicación de nuevas deducciones, modificaciones en los impuestos sobre Transmisiones Patrimoniales Onerosas y Actos Jurídicos Documentados y, la más novedosa, una bonificación en el impuesto de Sucesiones y Donaciones cuando los beneficiarios son hermanos, tíos y sobrinos. En concreto se establecerá una bonificación del 15% para los hermanos y del 10% para los tíos y sobrinos.

"Era una demanda constante", apuntó sobre el tributo de Sucesiones y Donaciones Cristina Cifuentes, que resaltó que "la Comunidad de Madrid se convertirá en la primera autonomía que contempla una bonificación en estos impuestos a hermanos, tíos y sobrinos". Con esta medida unos 10.900 declarantes se ahorrarán 32,5 millones de euros al año -según los cálculos del Gobierno regional de PP- y al mismo tiempo se avisará la competencia fiscal a la baja entre comunidades con un nuevo frente.

Hasta ahora todas las rebajas en el impuesto de Sucesiones y Donaciones se centraban en descendientes y adoptados, cónyuges, y ascendientes y adoptantes, los denominados grupos I y II. Así, por ejemplo, en Asturias para estos grupos se elevó el pasado año el mínimo exento en sucesiones hasta los 300.000 euros tras una acuerdo entre el Gobierno del PSOE y el PP. Fue una reacción a la competencia de otras comunidades entre las que destacaba Madrid, que en los grupos I y II ya aplicaba una bonificación del 99%, lo que supone que para un soltero de 30 años que herede 800.000 euros de su padre -incluida la vivienda del fallecido con un valor de 200.000 euros- pague de impuesto 1.586 euros, mientras que en Asturias paga 103.135 euros pese a las últimas rebajas. Ahora las bonificaciones en Madrid llegan al grupo III, el de los familiares en segundo y tercera grado de parentesco, y solo quedarían fuera los del grupo IV, los colaterales de cuarto grado o más y los denominados extraños.

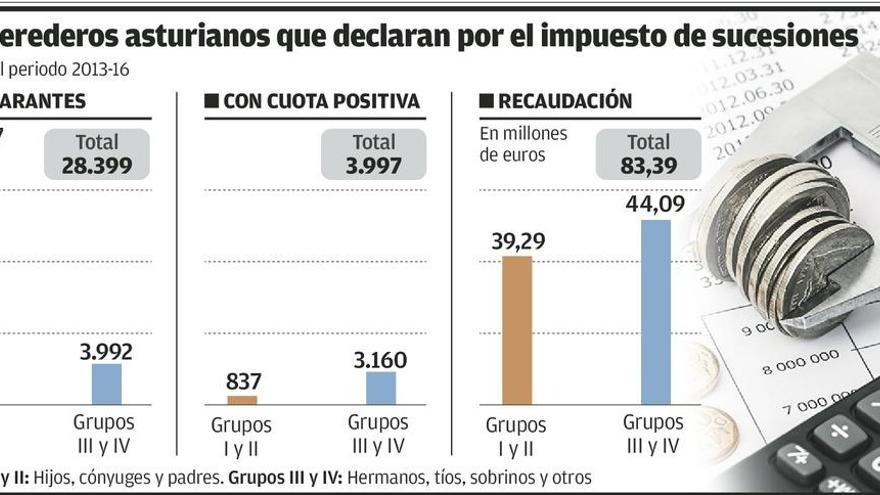

En Asturias, de los 28.399 declarantes del impuesto de sucesiones en 2016 (último año del que se tienen datos) un total de 24.407 eran de los grupos I y II y 3.992 eran de los grupos III y IV. Sin embargo, la recaudación fue más elevada en esos últimos grupos (44,09 millones de euros frente a 39,29) y ello a pesar de que en 2016 el mínimo exento para los grupos I y II aún era de 150.000 euros frente a los 300.000 actuales.

La plataforma contra el impuesto de sucesiones en Asturias, que entregó en el Congreso más de 162.000 firmas exigiendo la eliminación del tributo, ha denunciado reiteradamente que las rebajas que se estaban aplicando en el tributo en Asturias soló beneficiaban a los herederos directos a pesar de que cada vez hay más matrimonios sin hijos, que dejan sus legados a familiares colaterales.