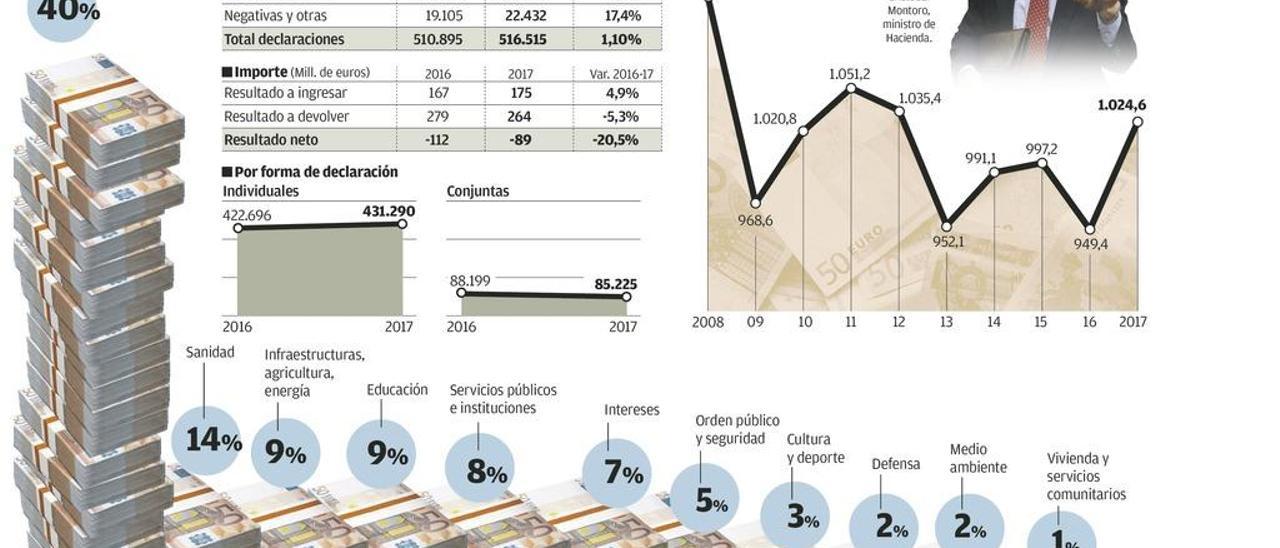

01 ¿Qué fechas debo tener en cuenta a la hora de presentar la declaración de la renta 2017? El inicio de la campaña tuvo lugar el pasado 4 de abril. A partir de ese día y hasta el 2 de julio se podrá acceder al borrador y a los datos fiscales por Internet. Las diferentes vías para acceder tanto al borrador como a la declaración son: con certificado electrónico reconocido, con la Cl@ve PIN y con el número de referencia suministrado por la Agencia Tributaria (AEAT). Para ello se debe comunicar en la web, por teléfono, o con la nueva aplicación móvil (App) el NIF, el importe de la casilla 450 de la Renta 2016 y la fecha de caducidad del DNI. En el caso de que el DNI sea de carácter permanente o se trate de un NIF que comience con las letras K, L, M, X, Y o Z, deberá aportarse un IBAN en el que figure el contribuyente como titular. Una vez que accedemos al portal Renta Web se podrá modificar y presentar el borrador o elaborar y presentar la declaración de la renta. A partir del 8 de mayo se podrá solicitar cita previa, y ya el 10 de mayo podrá acudir físicamente a las oficinas de la AEAT y otras oficinas habilitadas para que le confeccionen su declaración. Este año, como novedad, se implementa un servicio de ayuda de asistencia telefónica, el plan "Le Llamamos", que se podrá solicitar para aquellos contribuyentes que obtengan rentas limitadas a partir del 3 de abril. Si le sale a pagar y opta por domiciliar el pago, el plazo para presentar la declaración o confirmar el borrador finalizará el 27 de junio, aunque el cargo en cuenta se realizará el 2 de julio. Si se opta por domiciliar sólo el segundo plazo, el último día de presentación será el 2 de julio, efectuándose el cargo del segundo plazo el 5 de noviembre de 2018.

02 ¿Quiénes están obligados a presentar la declaración? No existe la obligación de declarar cuando se perciban, con carácter general, las siguientes rentas exclusivamente: 22.000 euros de rendimientos del trabajo cuando provengan de un solo pagador o 12.000 euros cuando se perciban rendimientos de más de un pagador, siempre que la suma de las rentas obtenidas por el segundo y restantes pagadores superen 1.500 euros, de pagadores que no retengan o que lo hagan a tipo fijo; rendimientos de capital mobiliario y ganancias patrimoniales sujetas a retención cuando las percepciones no superen 1.600 euros; y rentas inmobiliarias imputadas, rendimientos del capital mobiliario de Letras del Tesoro más subvenciones para adquirir viviendas de protección oficial con el límite conjunto de 1.000 euros. Tampoco tendrá que declarar el contribuyente cuya suma de rendimientos y ganancias patrimoniales no supere 1.000 euros si tiene pérdidas patrimoniales de menos de 500 euros. No obstante, estarán obligados a declarar en todo caso los contribuyentes que quieran obtener la devolución que les corresponda por este impuesto y los que quieran ejercer su derecho a la deducción por doble imposición internacional, o a reducir la base por aportaciones a patrimonios protegidos o sistemas de previsión social.

03 Le han despedido de su empresa en 2017 y le han abonado una indemnización, ¿tiene que declararla? Si la indemnización se deriva de un despido calificado como improcedente no tendrá que declarar la cuantía percibida si no supera la indemnización obligatoria por la normativa laboral o por la reguladora de la ejecución de sentencias y, en todo caso, 180.000 euros. Si el importe es superior, deberá imputar el exceso como renta del trabajo, pero podrá atenuar la tributación aplicando una reducción del 30%, con un límite de 300.000 euros, si trabajó en la empresa durante al menos 2 años.

04 ¿Es propietario de una vivienda que alquila por temporadas a través de plataformas colaborativas de alquiler vacacional? En estos casos deberá declarar esos alquileres como rendimientos del capital inmobiliario, sin posibilidad de aplicar la reducción del 60% por alquiler de vivienda habitual, al tratarse del arrendamiento de un inmueble cuyo destino primordial no es satisfacer la necesidad permanente de vivienda de los arrendatarios.

05 ¿Su banco le ha regalado una televisión? No olvide tributar por el regalo, sea una televisión o cualquier otro. Los regalos se consideran rendimientos del capital mobiliario y las rentas satisfechas en especie se valoran por su valor de mercado. A dicho valor se adicionará el ingreso a cuenta, salvo que su importe hubiera sido repercutido al perceptor de la renta. El ingreso a cuenta deberá determinarse por la persona o entidad pagadora aplicando el porcentaje que corresponda al resultado de incrementar en un 20% el valor de adquisición o coste para el pagador del bien, derecho o servicio entregado.

06 ¿Tiene más de 65 años y ha vendido su empresa? Si ha vendido las participaciones de su empresa o la ha liquidado obtendrá una ganancia patrimonial por la que deberá tributar. Si destina el importe obtenido a la constitución de una renta vitalicia asegurada a su favor, con un máximo de 240.000 euros, la ganancia patrimonial derivada de la transmisión no tributará. Es necesario que la reinversión tenga lugar en un plazo de máximo de seis meses desde la transmisión. Adicionalmente, si adquirió sus participaciones antes del 31 de diciembre de 1994 podrá aplicar los coeficientes de abatimiento y reducir parcialmente la ganancia obtenida.

07 ¿Desarrolla la actividad económica en su vivienda habitual? ¿Qué gastos puede deducirse? De los gastos de titularidad de la vivienda (IBI, recibo de la comunidad, tasas, etc.) puede deducir aquella parte que se corresponda proporcionalmente con los metros cuadrados utilizados en la actividad. En cambio, los gastos de suministros, como la luz, teléfono, Internet, etc. no se pueden deducir atendiendo exclusivamente a una proporción entre los metros cuadrados afectos a la actividad económica y la superficie total del inmueble, sino que se deducen aplicando un criterio combinado de metros cuadrados con los días laborables de la actividad y las horas en que se ejerce la misma en el inmueble. Para la declaración de 2018 (a presentar el año que viene) se incorporará una regla objetiva para la deducibilidad de los gastos de suministros. Sobre la parte del gasto que corresponda a los metros cuadros dedicados a la actividad en relación a los totales de la vivienda se aplicará el porcentaje del 30%.

08 ¿Tiene más de 65 años y ha transmitido su vivienda habitual? La ganancia patrimonial generada se encuentra exenta sin necesidad de reinvertir el importe percibido, al tratarse de un contribuyente de 65 o más años. Si el inmueble es ganancial y únicamente uno de los cónyuges cumple el requisito de la edad, la ganancia se encontrará exenta en un 50%.

09 ¿Ha rescatado un plan de pensiones en 2017? Si lo ha rescatado en forma de capital, tiene la posibilidad de disfrutar de una reducción del 40% sobre las prestaciones correspondientes a aportaciones satisfechas con anterioridad al año 2007. En cambio, si el plan se rescata en forma de renta, no se podrá disfrutar de dicha reducción. Si se ha jubilado en 2017 tiene de plazo hasta el 31 de diciembre de 2019 para rescatar el plan en todo o en parte, en forma de capital, y no perder el derecho a la reducción.

10 ¿Ha realizado durante 2017 aportaciones a sistemas de previsión social? No se olvide de reducir la base imponible en los importes aportados. No obstante, existen dos límites que se aplican de forma individual para cada partícipe, con independencia de la forma de tributación (individual o conjunta): las cuantías no podrán exceder de la menor de 8.000 euros anuales o el 30% de la suma de los rendimientos netos del trabajo y de actividades económicas.

11 ¿Se encuentra obligado a pagar cantidades a su expareja en concepto de pensión compensatoria y anualidades por alimentos a sus hijos? La pensión compensatoria es aquella a la que tiene derecho el cónyuge al que la separación o divorcio produzca desequilibrio económico en relación con la posición del otro, que implique un empeoramiento en su situación anterior en el matrimonio, y debe fijarse en la resolución judicial. Estas cantidades reducen la base imponible del pagador y tributan como rendimiento del trabajo para el perceptor. El receptor de la pensión deberá declarar ese dinero como renta del trabajo no sometida a retención, lo que puede generar obligación de declarar. En cuanto a las anualidades por alimentos a los hijos, el que las satisface podrá aplicar la escala de gravamen de forma independiente al importe de las anualidades por alimentos y al resto de la base liquidable general.

12 ¿Ha abonado cantidades para financiar su vivienda habitual adquirida antes del 1 de enero de 2013, habiéndose deducido en aquellos años, y tiene pensando presentar declaración conjunta? Con carácter general puede deducirse el 15% de las cantidades satisfechas, con el límite de 9.040 euros. De este modo, como el límite es por declaración, si un matrimonio ha satisfecho cantidades superiores a 9.040 euros puede interesar que cada uno de ellos presente la declaración individual, y así podrán aplicar la deducción los dos operando el citado límite en cada uno. No olvide comprobar si su comunidad autónoma tiene regulada algún incentivo fiscal por adquisición de vivienda habitual.

13 ¿Vive de alquiler? Solo podrán aplicar la deducción por alquiler de la vivienda habitual los contribuyentes que hubieran celebrado un contrato de arrendamiento antes del 1 de enero de 2015, por el que hubieran satisfecho, con anterioridad a dicha fecha, cantidades por dicho alquiler y hubieran tenido derecho a la deducción. La cuantía deducible es el 10,05% de las cantidades satisfechas en el período impositivo. Si su contrato de arrendamiento es posterior a 1 de enero de 2015 no olvide comprobar las deducciones por alquiler correspondientes a su autonomía, pues muchas de ellas, entre ellas la de Asturias, ofrecen este tipo de incentivos.

14 ¿Forma parte de una familia numerosa? ¿Es madre de un hijo que tenía menos de 3 años en 2017? Si forma parte de una familia numerosa podrá disfrutar de una deducción en cuota de hasta 1.200 euros. Para tener derecho a ella los contribuyentes deberán realizar una actividad por cuenta propia o ajena, por la que estén dados de alta en el correspondiente régimen de la Seguridad Social, percibir prestaciones contributivas y asistenciales del sistema de protección del desempleo o cobrar pensiones abonadas por la Seguridad Social, Clases Pasivas o Mutualidades. La deducción por maternidad requiere que la madre realice una actividad por cuenta propia o ajena por la cual esté dada de alta en el régimen correspondiente de la Seguridad Social o mutualidad correspondiente. De este modo, no se puede aplicar la deducción cuando la trabajadora se encuentre de baja por excedencia voluntaria, al no desarrollar una actividad por cuenta ajena. Tampoco tiene derecho a aplicar la deducción la madre que se encuentra en situación de incapacidad, pero sí aquella que se encuentre de baja por enfermedad.

15 ¿Ha sido accionista del Banco Popular? ¿Sabe cómo debe declarar las pérdidas de las acciones? Cuando el Banco Popular le amortizó las acciones obtuvo una pérdida por diferencia entre el valor de transmisión, que fue cero euros, y el valor de adquisición de las acciones. Esta pérdida puede compensarla, en el ejercicio 2017, con ganancias patrimoniales procedentes de transmisiones, como las que se le pueden haber puesto de manifiesto si recibió los bonos de fidelización del Banco de Santander que se ofrecieron a los clientes. Y, si aún resta pérdida, podrá compensarla con el saldo positivo de los rendimientos del capital mobiliario del año, pero como máximo hasta un 20% de este último. Si todavía le queda pérdida, tendrá los 4 años siguientes para intentar compensarla en el mismo orden que hemos explicado, con la diferencia de que la compensación con rendimientos del capital mobiliario en 2018 y siguientes será hasta en un 25%.

16 ¿Tributa la ayuda que ha recibido una comunidad de vecinos para instalar un ascensor? La subvención se atribuirá a cada uno de los propietarios en función de su coeficiente de participación en el edificio, en cuanto, conforme a la Ley sobre Propiedad Horizontal, este es el módulo para determinar la participación de cada propietario en las cargas y beneficios por razón de la comunidad, salvo que en los estatutos de la misma se dispusiese otro reparto.

17 ¿Ha sido uno de los afectados por la devolución de la cláusula suelo y el banco le ha devuelto los intereses pagados en exceso? No declare los intereses recibidos. No obstante, si dichos intereses han formado parte de la base de la deducción por vivienda habitual deberá añadir a su cuota, sin recargos ni intereses de demora, las deducciones aplicadas y correspondientes a estos intereses desde 2013 a 2016, ambos incluidos. Si por el contrario se ha deducido dichos intereses como gastos financieros por haber destinado el inmueble al alquiler, o lo ha afectado a una actividad económica, deberá presentar declaraciones complementarias, sin recargos ni intereses de demora de los años en que los dedujo, pero no de 2012 o anteriores.

18 ¿Cómo tributan la venta de criptomonedas en la renta? El beneficio o la pérdida obtenida en la transmisión de una criptomoneda adquirida en euros recibiendo euros tributará como ganancia o pérdida patrimonial en la renta del ahorro, por diferencia entre los euros recibidos menos los entregados en la adquisición (aplicando el método FIFO, primera entrada primera salida, para calcular el valor de adquisición). Como estas criptomonedas no se califican como activos financieros, es improbable que se pueda retener por los rendimientos producidos, por lo que el pago se llevará a cabo, cuando presentemos la declaración del año en el que se produjo la operación.

19 ¿Su empresa le paga el seguro médico a usted a su cónyuge y sus hijos? ¿Debe tributar por las cantidades satisfechas por la empresa? Esas cuantías se consideran rentas en especie que no tributan hasta el importe de 500 euros por cada persona de la unidad familiar o de 1.500 euros si alguna de las personas de la unidad familiar es discapacitada. Por lo tanto, la empresa no habrá incluido en su certificado esos importes ni la AEAT los considerará como renta, por lo que ya nada puede desgravar.

20 ¿Se ha equivocado al presentar la declaración? Si se equivoca a su favor, deberá presentar una autoliquidación complementaria incorporando la renta que olvidó incluir en la primera declaración. Si presenta la complementaria antes del final del plazo de la declaración no se le impondrán recargos ni sanciones. Si se equivoca en su contra, la rectificación del IRPF se puede realizar presentando una nueva declaración, ya correcta, en la que marque la casilla 127.

21 Una de las novedades de esta declaración es la incorporación de un nuevo Anexo C, ¿qué datos debemos incorporar en dicho anexo? Entre otros datos se deberán declarar los intereses de los capitales invertidos en la adquisición o mejora del inmueble y gastos de reparación y conservación del mismo, pendientes de deducir en los ejercicios siguientes. También las exenciones por reinversión en la vivienda habitual, en rentas vitalicias o en sociedades nuevas o de reciente creación. Asimismo, se deben declarar en ese anexo el saldo neto negativo de ganancias y pérdidas de la base general pendientes de compensar en los ejercicios siguientes; los rendimientos de capital mobiliario negativos pendientes de compensar también en los ejercicios siguientes; excesos no reducidos de aportaciones a sistemas de previsión social, incluidos los constituidos a favor de personas discapacitadas, seguros de dependencia o a los patrimonios protegidos, y, por último, las bases liquidables generales negativas pendientes de compensar.