El comité de expertos que ha elaborado para el Gobierno y para los ayuntamientos españoles el informe en el que se basará la futura reforma del sistema de financiación local considera que el actual impuesto sobre plusvalías está "trasnochado" y da lugar a "multitud de incoherencias". Los hacendistas plantean una nueva configuración del tributo, que pasaría a gravar, no sólo el incremento de valor del suelo urbano, sino el correspondiente a la construcción (la vivienda, por ejemplo). El impuesto se ampliaría además a los inmuebles rústicos (prados, edificaciones de uso agrícola...). Para evitar problemas de doble imposición (que el contribuyente sea gravado por el mismo hecho con varios tributos) se propone que el pago de plusvalías pueda deducirse del IRPF.

El llamado impuesto sobre el incremento del valor de los terrenos de naturaleza urbana ha sido declarado parcialmente inconstitucional por el hecho de que su forma de cálculo obliga a tributar incluso aunque se haya vendido un inmueble en pérdidas. El criterio del Constitucional impone una reforma que el Gobierno ya ha perfilado. Sustancialmente, su propuesta consiste en suprimir el pago cuando no existe plusvalía real. No se tocan en cambio otros aspectos, entre ellos uno que genera parte de las incoherencias de las que hablan los expertos: el hecho de que la plusvalía (la base imponible) se calcule a partir del valor catastral y no por la diferencia ente los precios reales de compra y de venta.

La comisión, de la que formó parte el catedrático asturiano de Hacienda Pública Javier Suárez Pandiello, es partidaria de sustituir el tributo actual por otro cuyos rasgos principales se explican en los siguientes puntos.

Todos los inmuebles. El tributo gravaría no sólo el incremento del valor de los terrenos, sino las plusvalías registradas al transmitir cualquier tipo de bien inmueble, incluida la construcción. Ahora, cuando se paga la paga la plusvalía de un piso se trata en realidad de la correspondiente a la cuota del solar que corresponde a la vivienda. Se incluirían también los bienes rústicos.

Valor real. Para determinar la base imponible se sustituiría, en el caso de las compraventas, el uso del valor catastral por el importe real de transmisión y el de adquisición, al que se añadirían las inversiones y mejoras realizadas y que sería corregido con arreglo a la inflación.

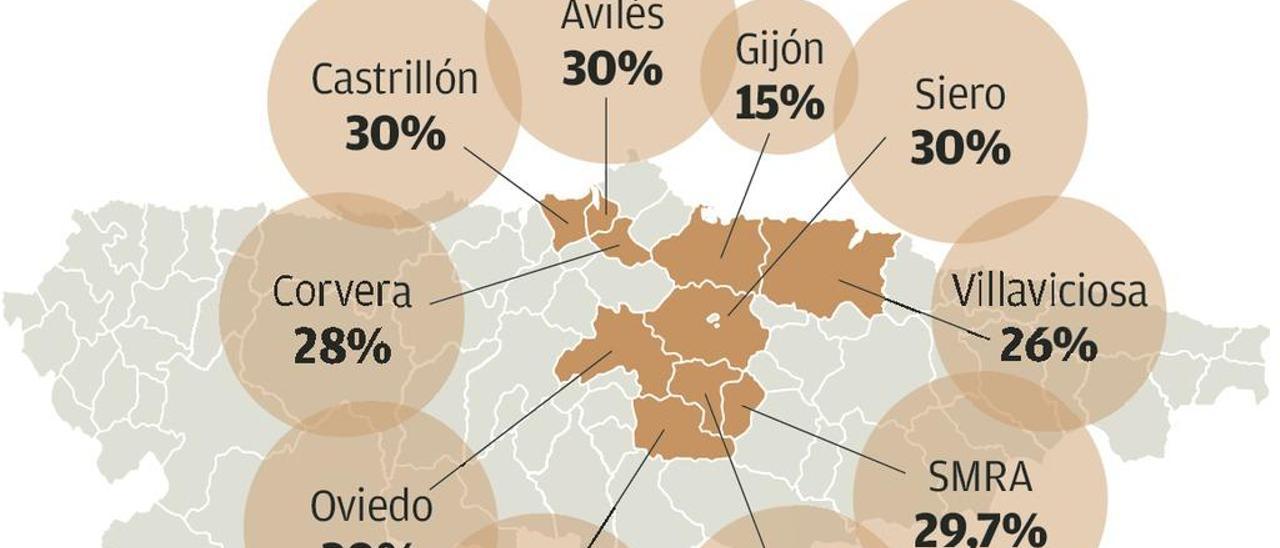

Nuevos tipos. Cambiar del valor catastral al valor real "exigiría una importante revisión de los tipos de gravamen actualmente establecidos", señala el documento. Ahora, ese tipo puede llegar al 30% de la plusvalía, máximo que aplica la mayoría de los principales ayuntamientos asturianos.

Deducible. El modelo propuesto presenta problemas de doble imposición, porque las plusvalías así consideradas ya están gravadas en el impuesto de la renta y en el de sociedades mediante la tributación de las ganancias patrimoniales. Para evitar o al menos moderar ese problema, se propone que la factura de la nueva plusvalía municipal pueda deducirse de la base imponible (no de la cuota) del IRPF.

¿Cuál sería el impacto para el contribuyente de un impuesto así? Según las explicaciones de Suárez Pandiello, no es posible determinar de antemano (sin conocer aspectos como los tipos que aplicaría cada ayuntamiento) si el nuevo tributo que se propone sería, de ser aprobado, más elevado que las plusvalías actuales.