Liberbank ha pasado en poco más de año y medio de ser señalado como el banco que podría seguir al Popular en su caída, a ser la entidad más deseada, con dos pretendientes declarados: el banco andaluz Unicaja y ahora el gallego Abanca.

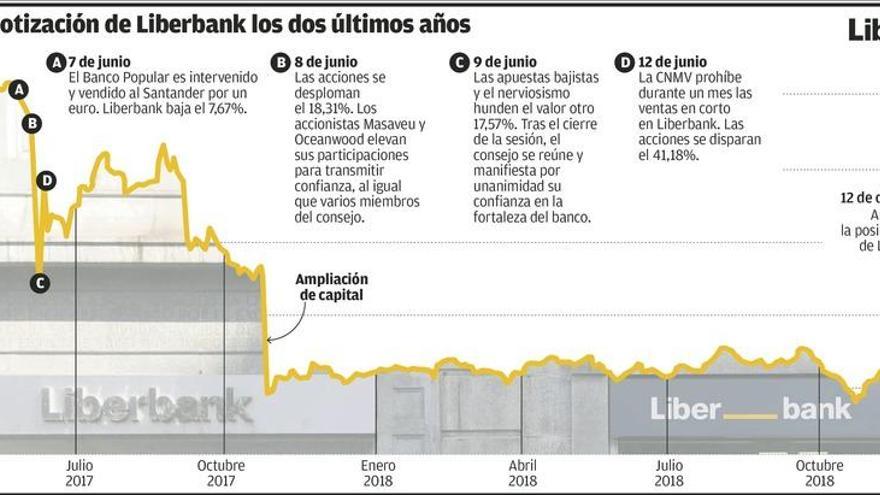

La resolución del Banco Popular se produjo el 7 de junio de 2017 y aquel desenlace abrió todo tipo de especulaciones sobre qué entidad podría seguirle en la caída. Muchos señalaron a Liberbank. Sus acciones cayeron un 33% entre el 7 y el 9 de junio y en esa fecha el acumulado de caída de los últimos diez días alcanzaba el 50%. Solo la intervención de la Comisión Nacional del Mercado de Valores (CNMV), que prohibió las ventas en corto sobre Liberbank, detuvo la hemorragia.

Amplicación de capital y saneamiento. Ante aquella alarma el banco reaccionó con rapidez. En septiembre de 2017 Liberbank anunció una ampliación de capital de casi 500 millones de euros que se cubrió con una demanda muy superior a la oferta. También se aceleraron las ventas de activos improductivos (principalmente promociones inmobiliarias, suelos, naves...) en varias operaciones con las que el banco redujo su cartera en más de 1.800 millones. Y además continuó en paralelo con sus planes de reducción de plantilla y de oficinas, y de digitalización.

Vuelta al beneficio. Con la cura aplicada, Liberbank obtuvo un beneficio neto de 110 millones de euros al cierre del ejercicio 2018, frente a las pérdidas de 259 millones de euros registradas un año antes debido al impacto de las provisiones adicionales para el saneamiento de activos. El banco dirigido por Manuel Menéndez explicó que el ejercicio 2018 se vio favorecido por el dinamismo de la actividad comercial bancaria típica, el crecimiento de los márgenes de la cuenta de resultados y la reducción de costes, así como la mejora del balance y de la calidad de los activos.

Presión para fusionarse. Liberbank recuperó su atractivo en un momento en el que desde los organismos reguladores no se deja de alertar a los bancos medianos de la conveniencia de ganar tamaño. Esa invitación a una nueva oleada de concentraciones la expresó con claridad el pasado diciembre el gobernador del Banco de España, Pablo Hernández de Cos, cuando apuntó que estas entidades (Liberbank, Unicaja, Ibercaja, Abanca, Kutxabank o Cajamar) "saben los retos que tienen porque vienen imposiciones regulatorias en las que no caben puestos intermedios". Hernández de Cos se refirió a la baja rentabilidad del negocio -los tipos en el 0% estrechan de forma insólita los márgenes del sistema financiero-, a la necesidad de invertir para abordar la imparable transformación digital y, sobre todo, a los problemas que pueden tener los bancos medianos para captar, a precios asumibles, los activos financieros que requiere el supervisor para reforzar su solvencia.

Los nuevos requisitos. La banca está obligada a acudir al mercado para cumplir con las nuevas exigencias regulatorias europeas, que han impuesto a las entidades la creación de fondos de reserva (el llamado MREL) para que las entidades que entren en crisis tengan mecanismos de autorrescate y que sea a costa de los inversores privados y no del dinero público. A la banca mediana se le amplió hasta 2024 el plazo para cumplir ese requisito de colchón, aunque debe empezar a hacerlo este mismo año. Además, esa salida al mercado se produce en el actual contexto de desaceleración económica internacional (que también se nota en España), lo que supone un mayor estrés y riesgo para las cuentas de resultados de los grupos bancarios. Tener más tamaño permite conseguir mejores precios de financiación en el mercado de capitales.

En ese contexto, a Liberbank le han salido, de momento, dos novios, el banco andaluz Unicaja y ahora el gallego Abanca, que también están necesitados de ganar tamaño. Además, en el caso de Abanca es la entidad mediana con mayor capacidad de compra en estos momentos y la que mayor necesidad de mover ficha tiene ya que su radio de acción en España está muy limitado a Galicia (donde tiene 466 de sus 616 oficinas bancarias en España). La reciente compra de la filial española de la lusa Caixa Geral de Depósitos le ha permitido tener más presencia en regiones como Extremadura, pero quiere más y su primer objetivo es sumar la red de Liberbank.