La vivienda fue, al calor del boom inmobiliario, uno de los principales caladeros tributarios de todas las Administraciones durante el ciclo de expansión de la economía española. La compraventa de casas y las licencias urbanísticas dispararon las recaudaciones fiscales hasta su desplome a partir de 2008. Entonces se abrió el ciclo de la crisis en el que el Fisco también ha exprimido la vivienda para obtener recursos. Las políticas desplegadas en estos años han subido prácticamente todos los tributos estatales, autonómicos y locales que afectan a los propietarios, que están asimismo bajo la lupa de Hacienda en algunas de las medidas para combatir prácticas de economía sumergida (alquileres ocultos).

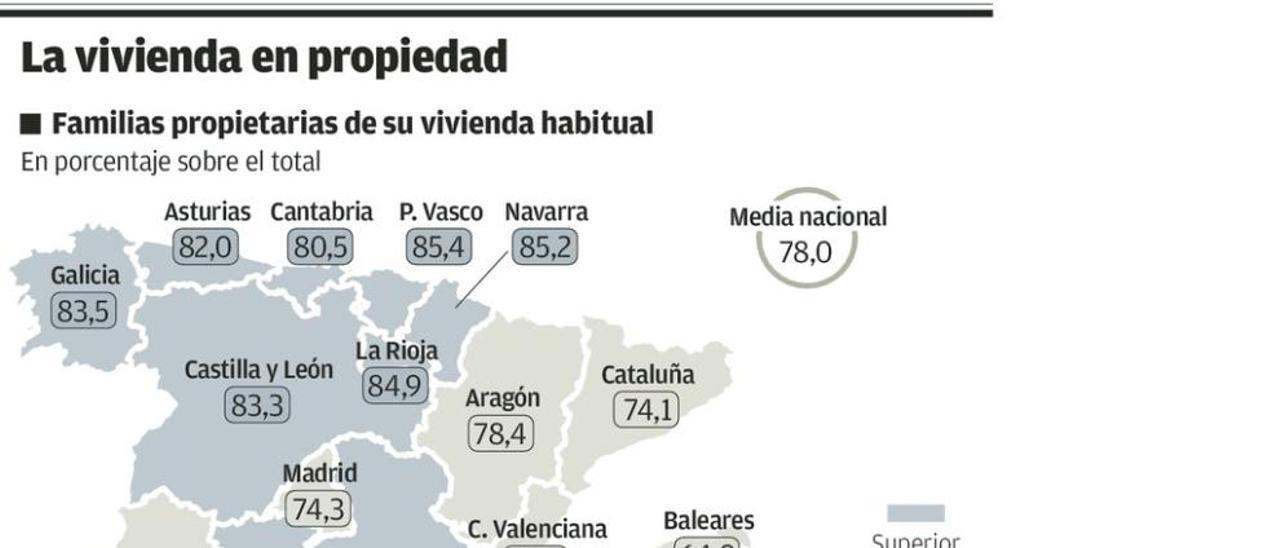

En Asturias, como en toda España, la gran mayoría de los hogares (82%, según una encuesta del Instituto Nacional de Estadística) son propietarios de la vivienda en la que habitan. Todos ellos se han visto concernidos de una u otra manera por los cambios tributarios que se explican en los siguientes puntos.

Catastrazo general. La factura del impuesto de bienes inmuebles (IBI) que pagan los dueños de propiedades urbanas (viviendas, locales, naves, solares...) aumentó en Asturias el 31% entre 2011 y 2014. Pasó de 198,9 millones a 246 millones. Es uno de los reflejos de las políticas que impulsaron el Gobierno central y los ayuntamientos para sostener económicamente a estos últimos a partir de 2012: establecimiento de un recargo temporal en el IBI que se ha convertido en estable, procedimientos para localizar propiedades o mejoras no declaradas (la llamada regularización catastral) y actualizaciones aceleradas del Catastro, incluido un procedimiento exprés para los concejos con ponencias de valores más desfasadas.

El aumento de los valores catastrales, justo cuando los precios de mercado se hundían, propició el aumento de la recaudación del IBI, pero también amortiguó la caída de los ingresos por el impuesto que grava las plusvalías del suelo, también municipal. La base imponible de este tributo, que grava a quien vende un piso o un terreno urbano, se calcula a partir del valor catastral, de modo que incluso en el caso de que existiese plusvalía real, algo frecuente por el desplome de los precios, el contribuyente sigue obligado a pagar.

Los autonómicos. El valor catastral también se utiliza para determinar las bases imponibles de dos impuestos indirectos que financian a las comunidades autónomas: el de sucesiones y donaciones, que grava las herencias y las cesiones de bienes entre vivos, y el tributo de transmisiones patrimoniales, pagado por los compradores de viviendas usadas. Aunque el Principado revisó a la baja en los dos últimos años unos coeficientes multiplicadores que se utilizan para liquidar el impuesto, la carga de ambos aumentó en la medida en que lo hicieron las valoraciones catastrales. Y en el caso del tributo de transmisiones, también por la subida de los tipos impositivos. Asturias los incrementó a partir del año 2010.

El Gobierno regional entonces presidido por Vicente Álvarez Areces elevó el tipo de transmisiones, antes del 7%, estableciendo tres tramos: el 8% para las compraventas inferiores a 300.000 euros, el 9% para las comprendidas entre 300.000 y 500.000 euros y el 10% para las que superan esta última cantidad. Un ejemplo: el impuesto para el comprador de un piso usado valorado en 150.000 euros pasó de 10.500 a 12.000 euros. Casi todas las comunidades autónomas subieron ese tributo.

IVA e IRPF. El día 1 de enero de 2013 entraron en vigor dos cambios en los impuestos estatales que afectan desde entonces a los nuevos compradores de pisos y casas: una subida del IVA y la supresión de la deducción por inversión en la vivienda habitual. El IVA que pagan los compradores de casas de nueva construcción pasó entonces del 4% del precio al 10%. Según el ejemplo antes citado, la tributación de un piso de 150.000 euros pasaba así de 6.000 a 15.000 euros si era nuevo. Al mismo tiempo, el comprador perdía la posibilidad de desgravar el 15% de los gastos anuales en la hipoteca, beneficio que se mantuvo para las operaciones anteriores a 2013. Ambas decisiones fueron impuestas por las autoridades europeas en el contexto de las dificultades financieras y el alto déficit que arrastraba España.

Desde 2012, la tributación en el IRPF de las rentas imputadas a las viviendas distintas de la habitual (rendimientos que se atribuyen a los propietarios de más de un inmueble y que se calculan como el 2% del valor catastral) y la de las ganancias patrimoniales por la venta de pisos (plusvalías que tributan por la tarifa del ahorro) aumentó en la medida en que lo hizo entonces el impuesto con carácter general. Con la reforma fiscal de 2015, bajó el IRPF para todas las rentas, entre ellas las asociadas a la vivienda. No obstante, parte de los propietarios quedaron afectados por una nueva subida: un cambio en la fórmula para calcular la ganancia patrimonial sujeta al impuesto (la supresión de los llamados coeficientes de actualización) elevó al carga fiscal para una parte de los contribuyentes cuando venden un piso.