La Reserva Federal de EE UU (Fed), el mayor banco central del mundo, confirmó el 19 de diciembre la continuidad de su estrategia de normalización gradual de la política monetaria, con la retirada progresiva de los estímulos extraordinarios aplicados desde el 16 de diciembre de 2008. Pero sólo dieciséis días después, el pasado 4 de enero, rectificó y anunció que abandonaba el "piloto automático". Tras nueve subidas de tipos de interés de un cuarto de punto porcentual cada una desde diciembre de 2015 (hasta el rango comprendido entre el 2,25% y el 2,5%), la Fed expresó, en su posterior reunión del 20 de febrero, su preocupación por el nuevo sesgo de los acontecimientos, paralizó el endurecimiento de sus tasas rectoras con la renuncia expresa a la cadencia de un ajuste al alza por trimestre y anunció el posible desistimiento a partir de fin de año a seguir con la reducción de su balance, agigantado por las compras masivas -entre fines de 2008 y octubre de 2007- de más de 3,2 billones de euros en deudas públicas y privadas para luchar contra la última crisis.

Más estímulo. Los síntomas de la economía son "conflictivos", dijo el presidente de la Fed, Jerome Powell, el 26 de febrero en el Senado de EE UU. Antes, el 8 de febrero, su antecesora, Janet Yellen, bajo cuyo mandato la Fed dio los primeros pasos para abandonar la inaudita ofensiva monetaria del último decenio, aventuró una posible reactivación de los estímulos con la vuelta a las bajadas de tipos de interés.

El Banco Central de China está inyectando liquidez desde comienzos de año, la Reserva Federal de India recortó sus tipos el 10 de enero, ese mismo día el Banco de Inglaterra renunció a su intención de endurecer las condiciones monetarias y el pasado jueves el Banco Central Europeo (BCE) se sumó a los malos presagios: pospuso hasta al menos comienzos de 2020 la que será la primera subida de su tasa oficial de interés desde 2011 (el tipo de referencia está en el 0% desde 2016), aplazó hasta bastante más allá de ese fecha el comienzo de la minoración de los gigantescos volúmenes de riesgos financieros adquiridos desde diciembre de 2014 a los sectores público y privado para reactivar la economía y la inflación, y anunció el restablecimiento de las subastas de liquidez a la banca a partir de septiembre.

Otros bancos centrales (Japón, Suiza y Suecia) prosiguen también con sus estrategias ultraexpansivas sin precedentes y mantienen impertérritas sus tasas oficiales por debajo de cero.

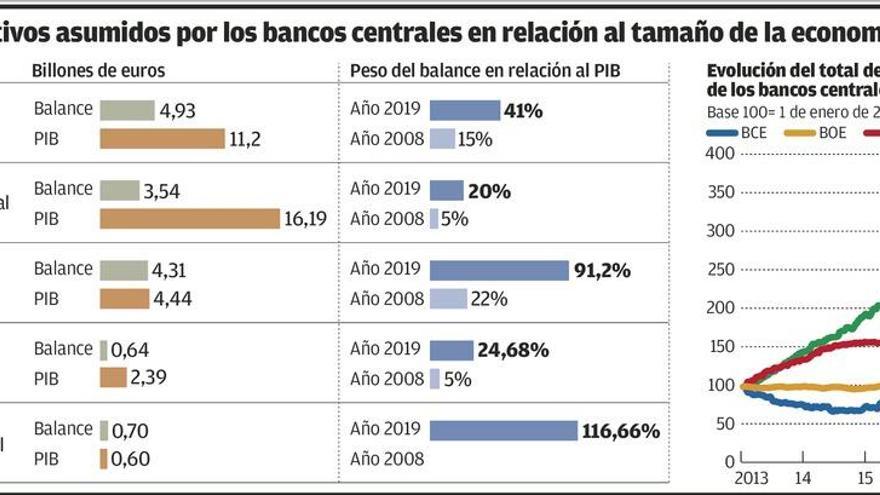

17,8 billones. Once años después de la recesión que conmovió al mundo y de la más fastuosa y dilatada operación de intervención pública en los mercados, con tipos insólitamente bajos, inyecciones masivas de dinero y compras gigantescas de deuda por un monto de 17,8 billones de euros (26% del PIB mundial), las autoridades monetarias han optado por la estrategia de las tres "p" (prudencia, paciencia y persistencia) sin que se atisbe el fin de la excepcionalidad.

Tras diez años de crecimiento en EE UU y cinco en la UE, la vulnerabilidad se ha agudizado, la desaceleración lastra a casi todas las áreas económicas en mayor o menor grado (en especial, a Europa) y ya no es posible discernir si la normalización monetaria ha entrado en un modo temporal de pausa o se está ante la perpetuación de unas condiciones excepcionales (y por ello anómalas), propias de tiempos de angustia extraordinaria, pero de cuyo estímulo la economía ya no es capaz de prescindir ni en la reciente fase de crecimiento ni en la etapa madura del ciclo, cuando está abocada a la eventualidad de una corrección inevitable más o menos próxima.

Cronificación. La OCDE dijo el miércoles que, aun cuando desaparezcan las tensiones comerciales, proteccionistas y políticas que están contribuyendo a debilitar el PIB mundial, sólo EE UU, Canadá y Australia tendrían margen de maniobra para reanudar la normalización con el abandono paulatino de la relajación monetaria.

El riesgo de cronificación existe, por consiguiente, siguiendo los pasos de Japón, que no ha logrado relanzar con vigor su economía tras 20 años con los tipos en el 0% (desde febrero de 1999) y pese a haberlos bajado al -0,1% desde el 16 de febrero de 2016, desoyendo los manuales de economía que consideraban infranqueable el llamado "límite inferior cero".

En su estrategia de vuelta a la normalidad, la Fed ya había anunciado que en ningún caso sería completa ni en los tipos ni en el tamaño de su balance porque no consideraba realista el retorno a los apenas 0,8 billones que atesoraba en activos en 2007, antes de la crisis, desde la exuberante acumulación de riesgos por 4 billones de euros que alcanzó en 2017. Y Victor Constâncio, exvicepresidente del BCE, opinó el 18 de febrero que "es muy difícil pensar en volver a los niveles de tipos de interés" vigentes hasta la gran crisis de hace un decenio.

La colosal fabricación e inyección de dinero en el mundo desde 2008 evitó probablemente, junto con el gasto público y otros estímulos fiscales, que la recesión tornara en depresión y que la desinflación condujera a la deflación, pero esas ciclópeas operaciones no han sido capaces de estimular un crecimiento raudo, vigoroso y sostenido. La eurozona creció el año pasado el 1,8% (el menor avance desde 2014), con estancamiento en Alemania, debilidad en Francia y recesión en Italia; Reino Unido lo hizo al 1,4% (la tasa más débil desde 2012), Japón sólo avanzó el 0,8%, China desaceleró hasta el 6,6% (su menor tasa en 28 años) y EE UU mantuvo una progresión del 2,9%, pero lejos del 4% prometido por su presidente y con síntomas de incipiente lentificación a medida que se disipan los efectos dinamizadores de la rebaja tributaria de diciembre de 2017 y afloran sus inconvenientes.

Banco Mundial, FMI, OCDE, CE, Fed, BCE y otras instituciones y centros de predicción han ensombrecido sus estimaciones sobre la economía mundial y rebajado sus previsiones, mientras que las tasas de inflación siguen renqueantes y sin terminar de alcanzar el objetivo del 2%, lo que no se corresponde ni con la ampliación beligerante por los bancos centrales de sus bases monetarias ni con la caída mundial de la tasa de desempleo, la más baja en la eurozona (no en España) y en el conjunto del planeta desde octubre de 2008, en Alemania desde 1990, en Japón desde 1992, en la OCDE desde 1980 y en EE UU desde 1969.

Anemia. El economista Ángel Ubide atribuye el anémico crecimiento a la timorata actuación de los bancos centrales en los inicios de la crisis, que debería haber sido, a su juicio, mucho más agresiva y contundente de lo que fue entonces, de manera que, cuando terminaron por reaccionar con la belicosidad necesaria, parte del daño ya estaba hecho. Ésta es una crítica muy similar a la que hace el también economista Paul Krugman al expresidente demócrata de EE UU Barack Obama por no haber sido mucho más ambicioso de lo que fue en el gasto y estímulo fiscales pese al frontal rechazo con el que los republicanos combatieron sus propósitos. Pero ahora estamos donde estamos y lo que se avizora no es tranquilizador. "La economía mundial se enfrenta a dificultades cada vez más serias", dijo el miércoles Laurence Boone, economista jefe de la OCDE.

Es en este contexto en el que se produce el aplazamiento de la subida de tipos por más que estén en niveles nulos en la mayoría de los casos y muy bajos en otros. Existe además el temor a que una retirada prematura de estímulo socave la estabilidad y ahonde el debilitamiento económico, como ocurrió en 2011 con las dos subidas de tipos del BCE que empujaron a la eurozona hacia la segunda recesión.

En el caso de EE UU, la subida de tipos estaba apreciando al dólar y esto había desestabilizado a países emergentes por la salida de capitales y por el aumento del servicio de la deuda contraída en la divisa estadounidense. Estas tensiones estaban repercutiendo en algunos mercados avanzados -caso de la UE- por su exposición a esas economías bien por su posición inversora o exportadora.

La fortaleza del dólar (atribuible también a decisiones de la Casa Blanca, caso de las rebajas fiscales a grandes empresas, fortunas y a la repatriación de beneficios del exterior) contribuyó a su vez, en tanto que debilitó la posición competitiva exterior del país, a alimentar el discurso proteccionista de Donald Trump y a enardecer las tensiones comerciales de EE UU con China, Europa y otras áreas. La guerra comercial en ciernes está lastrando el comercio internacional (se mida por la Organización Mundial del Comercio, por el llamado Índice Báltico o por los datos oficiales de China y otros países) y esto está a su vez frenando el PIB mundial.

Curva de tipos. Las nueve subidas de los tipos de interés a corto plazo por la Fed de EEUU desde diciembre de 2015 (pasaron de 0% a 2,5%) contribuyeron a elevar el tramo corto de la curva de tipos mientras que no ocurrió lo mismo con los tipos a largo plazo, dependientes de las compras de bonos por el banco central porque, aunque cesaron las adquisiciones en términos netos, siguen aún hoy produciéndose en cantidades altas, aun cuando decrecientes, a medida que se producen vencimientos, con el fin de que la reducción del balance de la Reserva Federal sea paulatina. Estas compras suben el precio de los bonos y reducen su interés. El efecto combinado de las subidas de tipos a corto y no en la misma medida a largo coadyuvó, junto con otros factores, al aplanamiento de la curva de rendimientos (lo normal es que sea una curva progresiva y ascendente) y esto se interpreta como síntoma de una posible crisis. En EE UU es un indicador bastante certero de recesión, y, aunque no haya sido así en otros países, y aunque en este caso obedeciera a la retirada de estímulos y no al empeoramiento del ciclo, su habitual capacidad predictiva tiende a extremar la cautela en el comportamiento de los agentes económicos, prefigurando así la ralentización de la que se cree precursora.

La reversión de una operación tan descomunal e inédita como la expansión monetaria de la última década es una maniobra de alto riesgo por sus proporciones y por tratarse, en expresión del FMI, de "territorios desconocidos".

El tiento y la mesura con la que debe conducirse el desmontaje sólo es equiparable con la labor de desminado. Que la economía global esté soportando el mayor nivel de deuda conocido de la historia (225% del PIB mundial, según el FMI; el 245%, según el Banco Internacional de Pagos y el 340%, según el Instituto Internacional de Finanzas) exige extrema cautela so pena de que un alza demasiado acelerado de los costes financieros precipite una explosión de impagos en cadena.

Las condiciones monetarias ultrarrelajadas generan placidez y complacencia (no es casual que los bancos centrales hablen de condiciones "acomodaticias") aun cuando propicien la gestación de acusados riesgos potenciales. Esta grata percepción de bonanza, que exime al menos temporalmente de asumir sacrificios, ajustes y reformas, explica que la mayor intervención pública en el libre mercado que se haya conocido en el mundo capitalista (el Banco de Japón compra incluso acciones de empresas y es el mayor inversor en la Bolsa de su país) no haya suscitado el rechazo habitual que encuentran las políticas de intervención pública entre los sectores más proclives a la defensa de la máxima libertad económica.

Todo ello indica a su vez que la expansión monetaria opera como un placebo, aunque no cure, y que tiene propiedades adictivas que dificultan su supresión (incluso cuando, como ahora, Draghi y Powell coinciden en que la probabilidad de una recesión es muy baja), lo que supone incurrir en el riesgo de que el ciclo se inmunice y que se haga refractario a los estímulos, sobre todo si medidas excepcionales para afrontar catástrofes se usan para corregir desaceleraciones.