El Tribunal Supremo ha dado la puntilla definitiva al sistema que los Servicios Tributarios del Principado de Asturias utilizan para calcular el valor de un inmueble a la hora de cobrar impuestos que gravan a quienes heredan o compran viviendas y otros inmuebles. El Alto Tribunal establece de forma tajante que para estimar el “valor real” de esas propiedades es imprescindible que un perito las visite, en lugar de aplicar fórmulas generales o elaborar informes periciales no presenciales como se ha venido haciendo durante los últimos años.

El Ente Público de Servicios Tributarios de Asturias, al igual que los de otras comunidades, hace en cada ejercicio miles de verificaciones para determinar si el valor de los pisos u otras propiedades declarados por los ciudadanos al liquidar los impuestos de sucesiones y donaciones o de transmisiones patrimoniales se ajusta al llamado “valor real”. La Administración no acepta como tal sin más, por ejemplo, el precio escriturado ante notario, sino que, de acuerdo con la Ley General Tributaria, usa distintos procedimientos para contrastar la valoración, y si de los resultados se deduce que el bien vale más de los declarado exige al contribuyente un pago extra a través de una liquidación complementaria.

Método de coeficientes. Hasta el verano de 2018, la Administración asturiana utilizaba de manera mayoritaria el denominado “método de coeficientes”. El Fisco multiplicaba el valor catastral del piso por un coeficiente que variaba según el concejo –y que se actualizaba cada año considerando factores como la evolución del mercado inmobiliario– y si el resultado era superior al precio incluido por el contribuyente en su declaración tributaria le reclamaba el aumento correspondiente de la cuota tributaria. Tras años de litigiosidad en toda España en relación a este método de comprobación, el Tribunal Supremo sentó doctrina en mayo de 2018 y determinó que “no es idóneo por su generalidad y falta de relación con el bien concreto de cuya estimación se trata”.

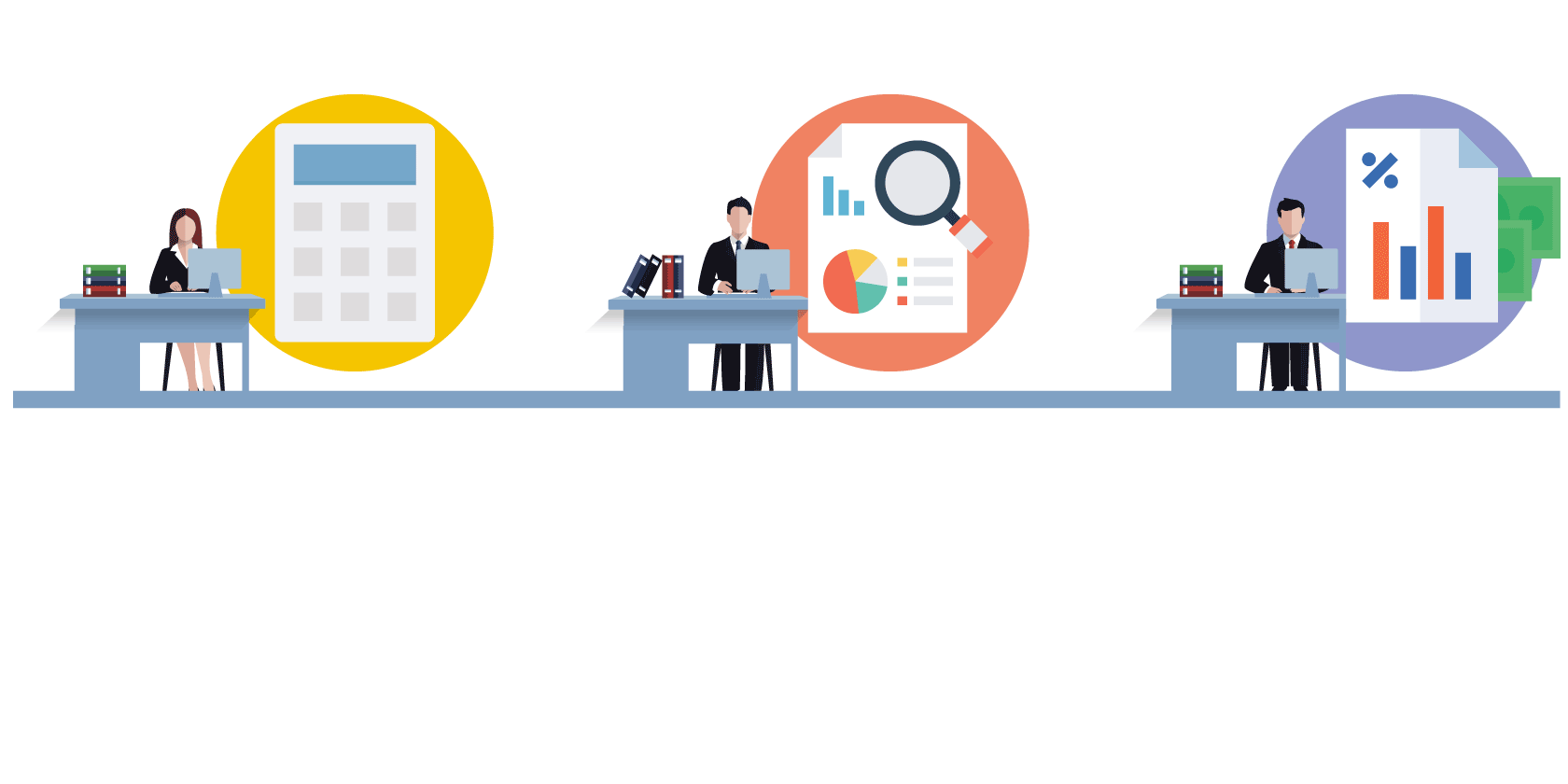

Los métodos de comprobación de valores inmobiliarios para el cobro de impuestos

Sistema de coeficientes

La Administración multiplica el valor catastral por un coeficiente que varía según el municipio. Mecanismo utilizado en Asturias hasta 2018, en que fue anulado por el Tribunal Supremo.

Informes periciales

Los técnicos de la Administración hacen informes teniendo

en cuenta la situación del inmueble y la evolución del mercado, sin llegar

a visitarlo por dentro.

Tasaciones hipotecarias

La Administración compara el valor declarado por el contribuyente con el resultante de la tasación hipotecaria si la compra se hizo mediante un préstamo.

Los métodos de comprobación de valores

inmobiliarios para el cobro de impuestos

Sistema de coeficientes

La Administración multiplica el valor catastral por un coeficiente que varía según el municipio. Mecanismo utilizado en Asturias hasta 2018, en que fue anulado por el Tribunal Supremo.

Informes periciales

Los técnicos de la Administración hacen informes teniendo

en cuenta la situación del inmueble y la evolución del mercado, sin llegar a visitarlo por dentro.

Tasaciones hipotecarias

La Administración compara el valor declarado por el contribuyente con el resultante de la tasación hipotecaria si la compra se hizo mediante un préstamo.

Los métodos de comprobación de valores inmobiliarios para el cobro de impuestos

Sistema de coeficientes

La Administración multiplica el valor catastral por un coeficiente que varía según el municipio. Mecanismo utilizado en Asturias hasta 2018, en que fue anulado por el Tribunal Supremo.

Informes periciales

Los técnicos de la Administración hacen informes teniendo

en cuenta la situación del inmueble y la evolución del mercado, sin llegar

a visitarlo por dentro.

Tasaciones hipotecarias

La Administración compara el valor declarado por el contribuyente con el resultante de la tasación hipotecaria si la compra se hizo mediante un préstamo.

Las alternativas. El Principado y otras autonomías suspendieron el uso de los coeficientes y se volcaron en otras alternativas previstas en la Ley: la elaboración de informes periciales por funcionarios (que tienen en cuenta la situación del inmueble y la evolución del mercado, pero generalmente no lo visitan) y la comparación del valor declarado con el de las tasaciones hipotecarias en los casos en los que el piso que se compra ha sido adquirido a través de un préstamo. Sin embargo esas fórmulas también fueron puestas en entredicho en diferentes instancias judiciales porque no estaban alineadas con la jurisprudencia histórica del Supremo sobre la exigencia de visita de comprobación por parte del perito de la Administración a la hora de valorar el inmueble.

La nueva sentencia. El último plan de control tributario del Principado, aprobado el pasado 18 de diciembre, señala que tiene en cuenta “las sentencias del Tribunal Supremo que alteran la forma de comprobar valor por parte de la Administración Tributaria”. Sin embargo, fuentes de la dirección de la Asociación Española de Asesores Fiscales (AEDAF) en Asturias apuntaron que, hasta donde conocen, “no se están produciendo visitas a los inmuebles” en la región. Lo mismo ocurre en otras comunidades y los afectados han llevado sus reclamaciones de nuevo hasta el Tribunal Supremo. En una sentencia fechada el pasado 21 de enero, la Sala de lo Contencioso del Alto Tribunal estimó el recurso de casación presentado por cuatro hermanos contra una sentencia del Tribunal Superior de Justicia de Aragón que había dado la razón a la Administración en una valoración de un inmueble que se había hecho sin visita in situ del perito. La sentencia del Supremo señala que “debemos ratificar, mantener y reforzar nuestra doctrina constante y reiterada sobre la necesidad de que el perito de la Administración reconozca de modo personal y directo los bienes inmuebles que debe valorar, como garantía indispensable de que se tase realmente el bien concreto y no una especie de bien abstracto, común o genérico”. Además añade que “ha de razonarse individualmente y caso por caso, con justificación racional y suficiente, por qué resulta innecesaria, de no llevarse a cabo, la obligada visita personal al inmueble”.