Cuánto se paga a Hacienda por la venta de un piso heredado

Te explicamos qué impuestos te afectan y cómo calcularlos para no cometer ningún error

Cuánto se paga a Hacienda por la venta de un piso heredado / EUROPA PRESS

Alba García

Vender un piso suele ser un proceso largo y complejo, lleno de incertidumbres, desde que tomamos la decisión hasta que conseguimos, por fin, encontrar un comprador, acordar el precio y cerrar el trato. Y una parte importante de todo este proceso es pagar los impuestos por la venta. Pueden surgirnos dudas sobre este tema, especialmente si el piso es heredado. Pero no te preocupes, vamos a contarte lo que tendrás que pagar a Hacienda.

En primer lugar, al heredar el piso habrás pagado los impuestos que corresponden a la herencia: el Impuesto de Sucesiones (si tu comunidad autónoma lo mantiene vigente) y la plusvalía municipal (Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana). Ahora, al venderlo, tendrás que tributar por la venta de la propiedad, pagando otra vez la plusvalía municipal y declarándolo en el IRPF (Impuesto sobre la Renta de las Personas Físicas).

LA PLUSVALÍA MUNICIPAL: POR DOS VECES

La plusvalía municipal, o Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana, grava lo que ha aumentado el valor de una propiedad desde que la adquirimos hasta que la traspasamos. Es decir, que tiene que pagarse al heredar el piso y al venderlo; sí, las dos veces. Este impuesto no incluye los inmuebles considerados rústicos, solo los urbanos. Está regulado por el Real Decreto Legislativo 2/2004, de 5 de marzo, pero corresponde a cada ayuntamiento concretar cómo se calcula. En términos generales, existen dos fórmulas, conocidas como el método objetivo y el método real.

Cálculo según el método objetivo

Esta es la fórmula ordinaria para conocer la plusvalía municipal. Necesitamos estos datos:

- Valor catastral del suelo: podemos consultarlo en el recibo del IBI o a través de la Sede Electrónica del Catastro.

- Tipo de gravamen: es el porcentaje impositivo, fijado por el ayuntamiento. No puede superar el 30%.

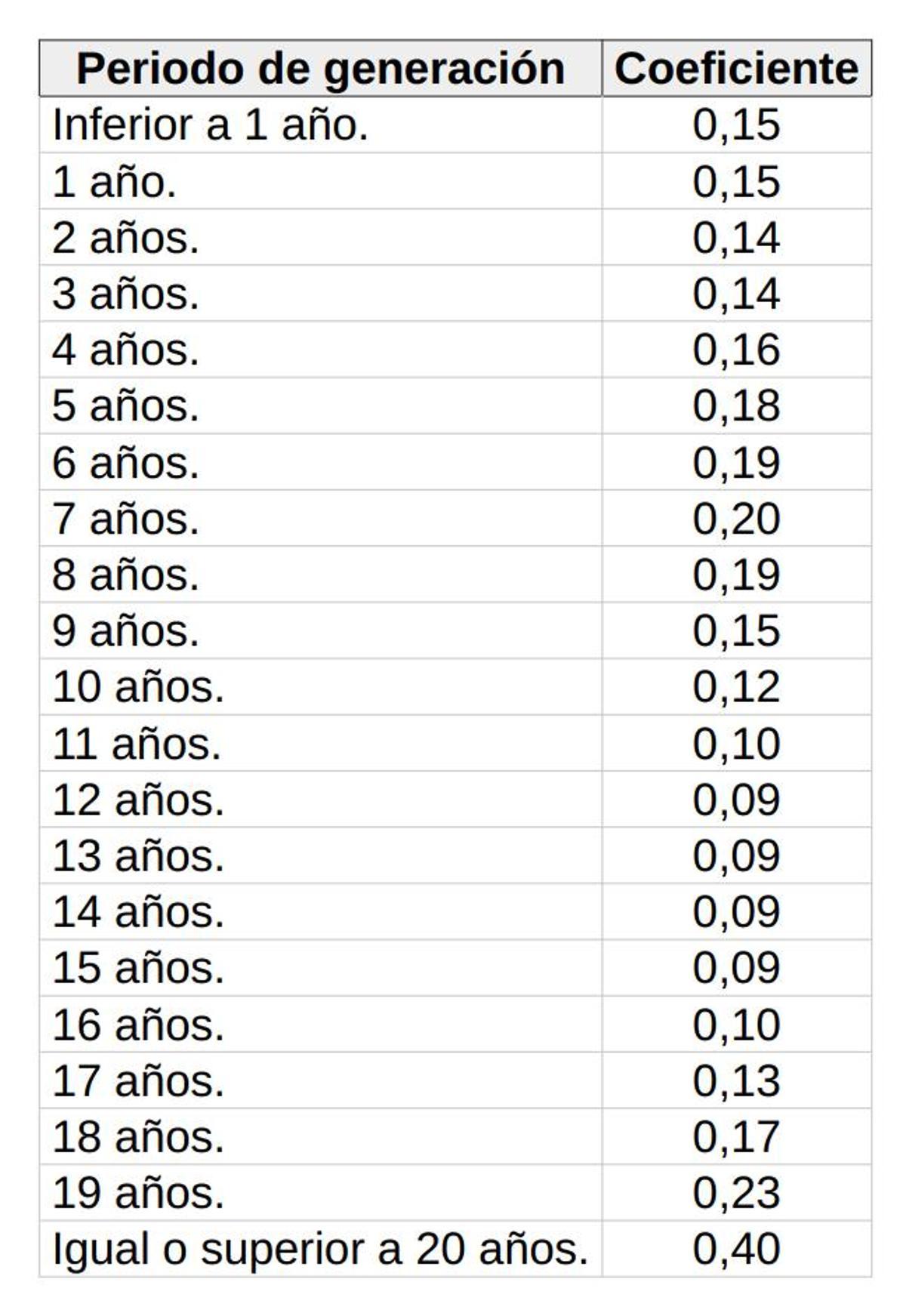

- Coeficiente del periodo de generación: es un coeficiente que corresponde al número de años transcurridos entre la fecha en la que heredamos el inmueble y la fecha en que lo vendemos. Cada ayuntamiento establece el suyo, pero hay unos máximos fijados por ley:

Coeficientes máximos por periodo de generación / LNE

Una vez tenemos estos datos, podemos calcular la plusvalía municipal de nuestro inmueble:

- Calculamos la base imponible, que se obtiene multiplicando el valor catastral del suelo por el coeficiente que corresponda al periodo de generación. Por ejemplo, si el valor catastral de nuestro piso es 100.000€ y lo tenemos desde hace 10 años (usando el coeficiente máximo legal, de 0,12), el cálculo sería: 100.000 x 0,12 = 12.000€ de base imponible.

- Después, para obtener la cuota tributaria (la cantidad que vamos a pagar), le aplicamos a la base imponible el tipo de gravamen. Continuando el ejemplo anterior, si el tipo de gravamen donde vivimos es del 30%, calcularíamos: 12.000 x 0,30 = 3.600€ de cuota que debemos pagar.

Sin embargo, hay que tener cuidado. Como este impuesto lo regula cada ayuntamiento, puede haber variaciones en la forma de calcular la base imponible. Por ejemplo, en algunos municipios se calcula multiplicando el valor catastral por un porcentaje correspondiente al periodo de generación, y el resultado, a su vez, se multiplica por el número de años.

Para asegurarte, te recomendamos que consultes la normativa de tu ayuntamiento. Normalmente, puedes encontrarla si escribes en el buscador "Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana" y tu localidad. Dentro del documento, seguramente encontrarás un apartado llamado "base imponible", en el que te explicarán cómo calcularla.

Cálculo según el método real

Esta fórmula se utiliza cuando el incremento de valor de la propiedad es inferior a la base imponible que resulta del cálculo según el método objetivo. En ese caso, a instancia nuestra, podemos tributar la plusvalía municipal calculándola de esta otra manera. En otras palabras, podemos escoger el método que nos haga pagar menos.

Para este cálculo, vamos a necesitar los siguientes datos:

- Ganancia patrimonial: lo que ganamos con esta transacción, el resultado de calcular el valor de transmisión (el precio de la venta) menos el valor de adquisición (el precio declarado de la propiedad cuando la recibimos en herencia).

- Porcentaje del valor catastral del suelo: el resultado de dividir el valor catastral del suelo entre el valor catastral total y multiplicar por 100. Se puede consultar en el IBI o en la Sede Electrónica del Catastro.

- Tipo de gravamen: porcentaje impositivo establecido por el ayuntamiento.

Teniendo estos números, ya podemos hacer el cálculo:

- Para saber la base imponible, multiplicamos la ganancia patrimonial por el porcentaje del valor catastral del suelo. Por ejemplo, si nuestra ganancia patrimonial es de 20.000€ y nuestro porcentaje catastral es del 40%, la base imponible será: 20.000 x 0,40 = 8.000€.

- Ahora, para calcular la cuota tributaria, tomamos la base imponible y le aplicamos el tipo de gravamen. Si el tipo de gravamen de nuestro ayuntamiento fuera del 30%, calcularíamos: 8.000€ x 0,30 = 2.400€ a pagar.

¿Cuándo tengo que pagar?

Dispondremos de 30 días hábiles para pagar esta cuota una vez hayamos hecho la venta. Tenemos distintas opciones para liquidarla, que varían según el ayuntamiento:

- Por internet, a través de la página web del ayuntamiento.

- En una entidad bancaria colaboradora del ayuntamiento.

- En una oficina municipal de Hacienda.

EL IRPF

También tendremos que informar de la venta de nuestro piso cuando hagamos la declaración de la renta, es decir, el IRPF (Impuesto sobre la Renta de las Personas Físicas). Lo regula la Ley 35/2006, de 28 de noviembre. Eso sí, solo tendremos que pagar si hemos salido ganando con la venta; es decir, si el precio por el que nos han comprado el piso (descontando los gastos de la venta) supera al precio estimado que tenía cuando lo heredamos.

A partir del beneficio, la cantidad a pagar se calcula por tramos:

- Hasta 6.000€ de beneficio, se paga el 19%.

- Entre 6.000€ y 50.000€, el 21%.

- Entre 50.000€ y 200.000€, el 23%.

- Entre 200.000€ y 300.000€, el 27%.

- A partir de 300.000€, el 28%.

Los tramos pueden resultarnos confusos, así que vamos a verlo con un ejemplo. Imaginemos que vendiendo un piso hemos ganado 80.000€:

- A los primeros 6.000€, se les calcula el 19%: 6.000 x 0,19 = 1.140€.

- A la cantidad entre 6.000€ y 50.000€, se le calcula el 21%: (50.000-6.000) x 0,21 = 9.240€.

- A la cantidad restante, a partir de 50.000€ (que no llega a los 200.000€), se le calcula el 23%: (80.000-50.000) x 0,23 = 6.900€.

- Por último, sumamos la cantidad que pagamos por cada tramo: 1.140 + 9.240 + 6.900 = 17.280€ tendremos que pagar de IRPF.

Como hemos visto, al vender un piso heredado tenemos que pagar la plusvalía municipal e incluirlo en la declaración de la renta. Por latosos que sean estos trámites, es importante hacerlos para evitarnos sanciones.

- Media España en alerta por lo que ha dicho la Guardia Civil sobre lo que está pasando con las tarjetas de crédito

- Alejandra Rubio abandona su casa con Carlo Costanzia

- Bruno, feliz ante la reciente noticia del embarazo, confirma en Reacción en cadena cómo se va a llamar el bebé: 'Como tú

- Suso Álvarez y las razones de su ruptura con Bea Retamal: 'No sabía que se estaba enamorando ni que tenía sentimientos

- Belén Esteban confiesa por primera vez los motivos de su ruptura: 'El fallo lo tuve yo

- Vuelven las carabelas portuguesas y obligan a cerrar al baño una de las playas más concurridas de Asturias

- Se descubre la nueva ilusión de Suescun mientras participa en Supervivientes: 'Nos gustamos

- Alessandro Lequio rompe su silencio y habla abiertamente del problema de salud que padece: 'Me acaban de llegar los resultados