Las bodas no dejan de caer en España. Tradicionalmente, las parejas se juraban amor eterno en un altar para empezar una vida en común. Los padres, teniendo en cuenta las edades tempranas en que se festejaba el enlace, asumían muchas veces los gastos. En el año 1975, en este contexto, se formalizaron un total de 271.347 matrimonios, pero los tiempos han cambiado y, en los últimos años, la cifra ronda los 150.000 según los datos del INE. Ahora, los jóvenes se casan más tarde y se hacen cargo más a menudo de los costes en un panorama de crisis. Fotógrafo por 800 euros, regalos a invitados por 900 euros, ramo por 150 euros, traje de la novia por 1.500. El coste medio de una boda en España para unos 130 invitados está alrededor de 20.500 euros, según el ‘Libro imprescindible de las bodas’ publicado por Bodas.net. Teniendo en cuenta que el salario medio se situó en 2021 en los 1.751 euros al mes, son necesarios seis meses de trabajo de la pareja para costearla. Según la comunidad, existen precios dispares. Mientras que en Navarra el coste medio por invitado es de 229,1 euros, en Andalucía se sitúa en 108,1 euros.

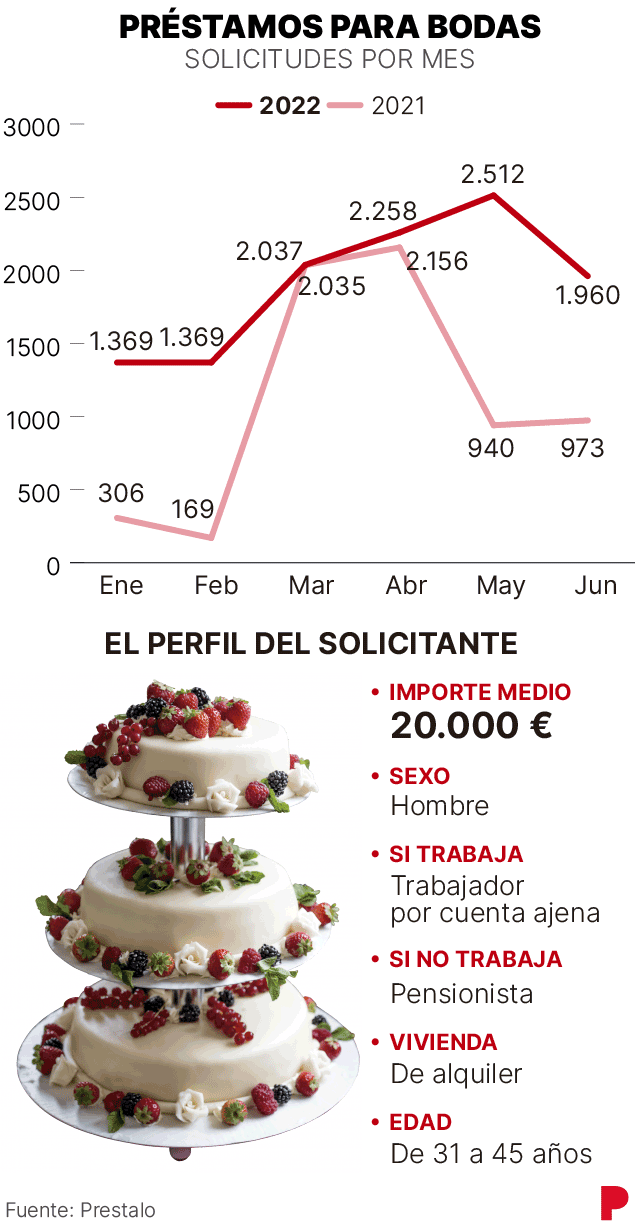

Los que tienen en mente casarse se ven obligados en ocasiones a pedir un préstamo para cumplir sus sueños en uno de los días más caros. Prueba de ello es el aumento notable en el número de créditos solicitados para bodas. En lo que va de año, se ha detectado un crecimiento de más del 34% en los dedicados a este tipo de celebraciones, según datos de Prestalo. "Los préstamos hacen de puente porque luego se espera recuperar el dinero con los regalos de los invitados", explica Antonio Gallardo, experto del comparador financiero Banqmi. Aunque, hay que tener en cuenta que los regalos de las bodas se deberán declarar a Hacienda en el Impuesto sobre Sucesiones y Donaciones.

La disipación de la pandemia en cuanto a restricciones ha sido otro factor que ha hecho retomar las bodas aplazadas y, por lo tanto, también los préstamos. "El número de uniones está en recuperación, aunque todavía no está en los mismos niveles de 2019", según el experto financiero. Por otro lado, el aumento de costes de la vida también afecta al universo nupcial. "La inflación siempre se va a ver reflejada en los costes para casarse: comida, ropa,... Todo ha aumentado", cuenta Cynthia Cepeda, gerente de marca de Prestalo.

Los expertos explican que un crédito para celebrar una boda puede ser una solución para los que necesiten un extra de liquidez, pero que finalmente hará más caro el evento. "Las condiciones dependerán de la puntuación del solicitante, en función de si es moroso, si tiene otros préstamos, del nivel de sueldo, si tiene hijos, etc.", explica Cepeda. Además, el banco solicitará documentos como el contrato de la finca o los proveedores para cerciorarse. El precio medio de este tipo de crédito es de entre el 8% y el 10%, por encima de la media de los préstamos al consumo. Según los expertos, se suelen devolver en unos cinco años con cuotas mensuales de entre 450 y 500 euros. "Normalmente se permite que se cancelen sin problema", cuenta Gallardo.

Muchas entidades, además, ofrecen ‘cuentas de boda’, cuentas corrientes o de ahorro destinadas a estas celebraciones, con garantías y seguros específicos. "Las cuentas separadas para los enlaces se estilan mucho para hacer el proceso más cómodo", afirma Gallardo. De hecho, se puede adjuntar en las invitaciones un número de cuenta en el que, quienes quieran, pueden realizar su regalo con un ingreso. Además, estas cuentas pueden ofrecer servicios extra, como la organización de la lista de bodas sin ningún coste.

Anticipación, limitar los invitados, fechas fuera de verano y evitar gastos extras forman parte de una buena planificación. Desde Prestalo recomiendan hacer un presupuesto antes de definir el día, calcular los costes y agregar un ítem de imprevistos. Si se opta por pedir un préstamo, la recomendación es "no demandar el crédito en un número de cuotas mayor a 12 meses porque puede crear insatisfacción a largo plazo", explica la gerente de marca de Prestalo. En paralelo, para llegar a un endeudamiento saludable, sería bueno que los solicitantes hayan comparado con diferentes proveedores y ver el que más se adecua, evaluando las posibilidades de cancelación, indica Rubén Sánchez, portavoz de Facua. También alerta de que pueden haber tipos de interés y comisiones por demora en el pago "desproporcionadas".