El proyecto de fusión de Liberbank, la entidad creada hace siete años por Cajastur, Caja Extremadura y Caja Cantabria, con el malagueño Unicaja Banco -que, de materializarse, como parece probable, daría lugar en la próxima primavera al sexto grupo bancario español- pone de manifiesto que la radical transformación (un auténtico seísmo) que volteó al sistema financiero nacional desde 2010 podría estar aún inacabada.

Pese a la contundente concentración acometida en el sector a consecuencia del estallido de la crisis económica internacional, y con la que hicieron implosión la gigantesca "burbuja" inmobiliaria y la inaudita exuberancia crediticia que habían dado sustento al rutilante y frágil "milagro económico español" de 1998-2008, la industria financiera española sigue digiriendo aún hoy (tras casi cinco años de recuperación económica) los excesos en los que incurrió en el pasado recurriendo para ello a la venta de los voluminosos activos deteriorados que acumuló en sus balances, cierres de oficinas y ajustes de empleo, planes de saneamiento y de recapitalización, y fusiones societarias para ajustar capacidad, restablecer las tasas de rentabilidad y regresar a niveles de solvencia confortables.

La posible integración de Liberbank y Unicaja, conocida el miércoles, ha supuesto un aldabonazo por tratarse de los dos últimos bancos que salieron a Bolsa (Liberbank lo hizo hace cinco años y Unicaja Banco, el año pasado) y porque, de unirse, supondrá que la que fue octava caja de ahorros del país (la malagueña) y la vigésima (la asturiana) aunarán sus respectivos proyectos bancarios (del segundo de los cuales participan las antiguas Caja Cantabria y Caja Extremadura, que ocupaban los puestos 30.º y 35.º del subsector de cajas) para erigirse en el mayor grupo financiero del país por detrás de los bancos Santander, BBVA, Caixa Bank, Sabadell y Bankia.

Pero, con ser notoria por ello esta operación, no es la única y ni tan siquiera la más estruendosa de las vividas en tiempos recientes, todas las cuales estarían apuntando a que las réplicas del terremoto que se desencadenó a partir de 2009 siguen conmoviendo las placas tectónicas y la estructura del negocio bancario español y a que previsiblemente aún se prolongará un tiempo hasta tanto se asiente un nuevo modelo que dé estabilidad perdurable al sector.

Hace sólo año y medio que se desplomó el Banco Popular, que era la cuarta mayor entidad privada española no participada por antiguas cajas de ahorros y que había sido la entidad señera en rentabilidad y solvencia durante decenios dentro del antiguo club de los "siete grandes"; la estatalizada Bankia integró este año a BMN y en las últimas semanas Abanca, que había hecho una oferta el año pasado sobre Liberbank y la filial española de Deutsche Bank, engulló al Banco Geral de Depósitos (filial española del banco estatal luso Caixa Geral) y Bankinter (aún sexto banco del país, a la espera de lo que hagan Liberbank y Unicaja, y que se había mantenido hasta ahora al margen de las fusiones en virtud de la singularidad de su específico modelo de negocio) ha adquirido Evo Banco, la entidad resultante de la venta a capital estadounidense de las sucursales que las antiguas cajas gallegas tenían fuera de su región de origen.

Con tales movimientos, ya no hay nadie que se haya quedado al margen de la gran convulsión que conmovió a uno de los sectores vitales de la estructura económica nacional.

Las fusiones bancarias, que se inauguraron en 2009 con la compra de la desaparecida caja castellano-manchega CCM por la asturiana Cajastur, han acabado implicando, bien de forma voluntaria o dirigida, a todas las instituciones de crédito supervivientes, con la salvedad de dos operadores de propiedad familiar: la Banca March, de Mallorca (aunque en 2016 se hizo con el 100% de Inversis Banco, que ahora podría vender), y la pequeña Banca Pueyo, de Extremadura.

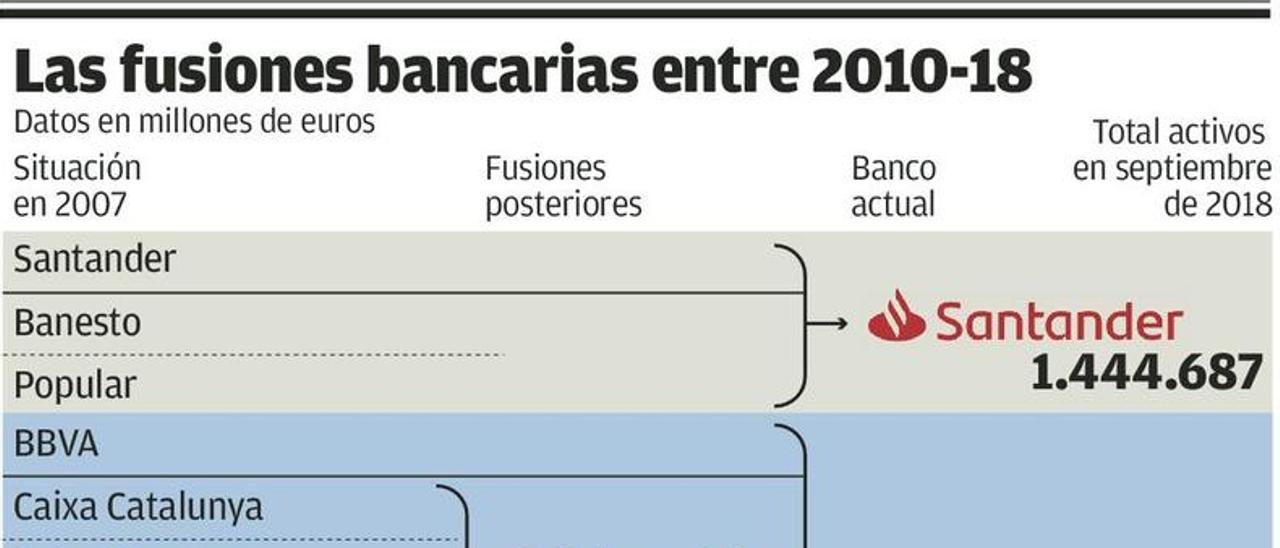

Del resto, hasta las organizaciones más renuentes a asumir otras entidades (casos de Santander, Bankinter y Unicaja) no pudieron permanecer finalmente al margen. El Banco Santander, que había intentado cumplir su cuota de contribución al esfuerzo de consolidación y saneamiento sectorial con la absorción de Banesto (del que ya era mayor accionista desde 1994), se quedó el año pasado con el Popular y sus cuantiosos desafíos; Bankinter acaba de hacer su primera adquisición y Unicaja, que rehusó quedarse con CCM y con Cajasur tras muchas idas y vueltas, y que sólo había accedido a absorber a la minúscula Caja Jaén (la tercera caja más pequeña de España antes de la crisis financiera), terminó por asumir en 2014, tras dos años de vacilaciones y prórrogas, el Banco CEISS, resultante de la concentración y cuasi estatalización de las cajas España y Duero, de Castilla y León. Ahora, con su acuerdo de intenciones con Liberbank, Unicaja y el banco promovido por la caja asturiana inauguran la que, de materializarse, será la primera fusión de segunda ronda de ambas instituciones y la primera también que podría prosperar en términos de casi equiparación entre los socios después de la absorción pura y dura de las fusiones Unnim y Cataluña Caixa por BBVA, Banca Cívica por Caixa Bank, Caja 3 por Ibercaja, BCG por Abanca, CEISS por Unicaja y la muy reciente de BMN por Bankia.

El anuncio de la próxima salida a Bolsa (a partir de marzo) de Ibercaja Banco supone un paso más en la profunda transformación del sector. Con la incorporación al parqué del grupo de mayoría aragonesa -que seguirá el camino abierto por los bancos Caixa Bank, Liberbank y Unicaja, también promovidos por antiguas cajas ahorros-, sólo Kutxabank (el banco de las cajas vascas y uno de los cinco únicos grupos supervivientes de la hecatombe de las entidades de ahorro) permanecerá al margen del mercado bursátil y con una posición de mayoría absoluta en el capital de sus fundadores: BBK -que se quedó con la cordobesa Cajasur-, Kutxa y Caja Vital.

La sacudida que ha supuesto la última crisis financiera sólo tiene algún parangón en España con el desplome bancario de 1977 a 1985 (desaparecieron 56 de los 110 bancos existentes entonces) y la posterior vorágine de macrofusiones entre los siete grandes bancos nacionales. De esta segunda oleada de concentración (1988-1993) emanaron el actual BBVA (tras la fusión de los dos líderes vascos y la suma de Argentaria, la antigua banca pública) y el Santander con su actual dimensión nacional, producto de la integración de los tres mayores bancos españoles del siglos XX (Hispanoamericano, Central y Banesto), aquejados de esclerosis y graves agujeros en sus balances.

Aunque el epicentro de la última gran catarsis sectorial se cebó de forma inmisericorde con las cajas de ahorros, ni tan siquiera éste fue -en contra de lo que se predica- el único subsector afectado por los excesos del crédito fácil, el dinero abundante y el señuelo de la especulación inmobiliaria.

De las 45 cajas que había en 2009, sólo sobreviven los 5 grupos bancarizados y dos minúsculas entidades locales (Caixa Ontiyent y Caixa Pollença), a las que por su pequeño tamaño -y en tanto que sigan siéndolo- se les eximió de transmutarse en bancos.

Pero la banca privada no quedó exenta de problemas. En 2009 quedaban en España trece bancos de cierto tamaño, una vez que el Sabadell se había zampado, antes de la recesión, a cinco medianos y pequeños entre 1995 y 2006 (Asturias, NatWest, Herrero, Urquijo y Atlántico) y había intentado deglutir también al Zaragozano, finalmente adquirido por Barclays.

De esos trece bancos privados que existían cuando sobrevino el desastre internacional (sin contar al Banco de Valencia y al Banco Gallego, propiedad de cajas de ahorros, y que fueron adjudicados tras la catástrofe financiera a Caixa Bank y Sabadell, respectivamente), hoy sólo perduran cinco. Los otros ocho (Banesto, Popular, Pastor, Guipuzcoano, Barclays España, Lloyds Bank España, Citi y Banco Caixa Geral) fueron absorbidos por el resto.

El desplome de la actividad económica, el paro desbocado, el hundimiento del mercado inmobiliario, la morosidad disparada y el exceso de riesgos asumidos por el sistema financiero en la época alegre y confiada del ciclo expansivo también pasó factura a las cooperativas de crédito, que integran la tercera pata del sistema financiero.

En el subgrupo de las cajas rurales había 81 y se redujeron a 75, y la cifra hubiese menguado más de no haber sido por el salvamento que protagonizó Cajamar de una veintena de entidades poco capitalizadas (entre ellas, la segunda mayor caja rural de España), lo que evitó su intervención o disolución, y por la operación de ayuda que protagonizaron las entidades asociadas en torno al Banco Cooperativo de una de sus cajas vinculadas.

Todas las liberalizaciones y desregulaciones han acabado siempre en crisis financieras, como ocurrió al final del franquismo y en la inmediata crisis bancaria que se desencadenó en el tránsito de la dictadura a la democracia. Luego, la liberalización de las cajas de ahorros a partir de los primeros tiempos de la Transición abonó el terreno para que, sin ataduras, estos intermediarios financieros se asemejasen cada vez más a los bancos sin que dispusiesen como ellos -éste fue el error crucial- de la capacidad de captar capital para reforzarse en caso de graves fallidos, una crisis financiera internacional y el desplome del mercado nacional.

La incapacidad por su propia naturaleza de emitir acciones para acudir al mercado impidió a las cajas sortear las dificultades, salvo aquellas que tenían ratios de solvencia más holgados. Haber dispuesto de la posibilidad de apelar a los inversores para reforzar sus recursos propios probablemente no hubiera salvado a las más dañadas y a las que incurrieron en grandes excesos y en una gestión profundamente inadecuada, como le ocurrió, de hecho, al Banco Popular, cuyas tres macroampliaciones de capital (reclutó 3.455 millones de euros entre 2012 y 2016) no le salvaron del colapso en 2017.

Por lo tanto, la explicación reduccionista y sesgada de que se hundieron las cajas por tener a políticos en sus órganos de gobierno (pese a que las que sobrevivieron también los tenían) y que los bancos no sufrieron quebrantos por ser privados y por carecer de cargos públicos en sus consejos no se compadece con los hechos.

Ahora, la forzada bancarización de las antiguas cajas, el dirigismo indicativo mediante leyes penalizadoras para que salgan a Bolsa, el constante llamamiento a que acometan nuevas fusiones para generar ahorros y economías de escala y optimizar recursos, la imposición de exigencias crecientes de capital y de colchones de seguridad a todos los operadores para que asuman a costa de los inversores y no del erario público el futuro salvamento de entidades financieras, la imposición de sistemas de autorrescate a las cooperativas de créditos con la dotación de un fondo común, los test de estrés periódicos, el reforzamiento de la supervisión y la aprobación este viernes por el Gobierno de nuevas herramientas macroprudenciales para que el Banco de España pueda restringir la concesión de crédito por los grupos bancarios, limitar su concentración de riesgo e imponerles colchones adicionales de capital anticíclico en caso de incurrir en elevadas exposiciones a determinados sectores son decisiones que no garantizan que no se vayan a repetir errores de gestión, y ni tan siquiera aseguran que los supervisores -como, de hecho ocurrió en la última etapa de la euforia en España y otros países, caso de EE UU- no se vean a su vez sustraídos por la complacencia general y el optimismo incauto.

Sin embargo, las regulaciones son necesarias cuando se trata de sectores vitales que, como el de la banca, posee efectos sistémicos, aun sabiendas de que todas las medidas (incluidas las fusiones) pueden tener contraindicaciones y efectos de segunda ronda no deseables.