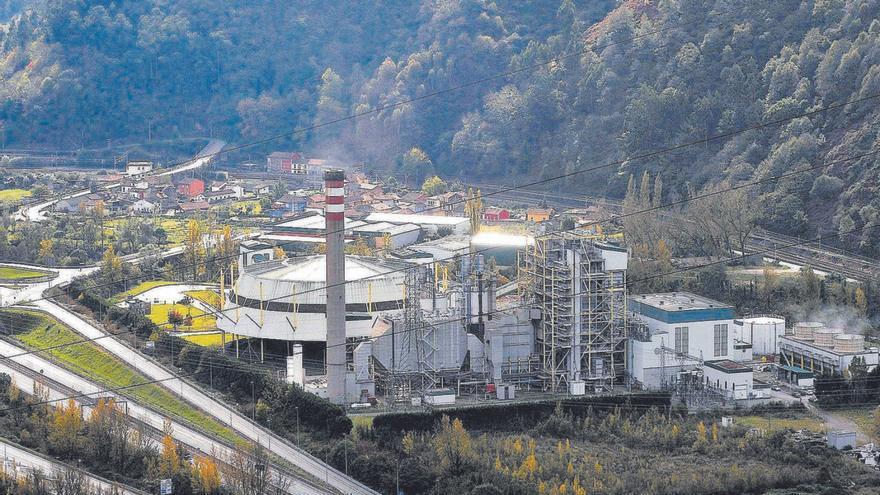

Las constantes incidencias productivas, el desabastecimiento de materias primas, el deficiente mantenimiento de las instalaciones y el hecho de que solo uno de los ocho hornos disponibles funciona de forma regular hacen mella en la capacidad productiva de la fábrica de aluminio de Avilés, hasta 2019 propiedad de la multinacional Alcoa y desde entonces en manos, sucesivamente, del fondo suizo Parter Capital y de Grupo Industrial Riesgo, el actual propietario. La producción de aluminio en la factoría de San Balandrán lleva camino este año de alcanzar las 17.000 toneladas, siempre y cuando no se produzcan acontecimientos que modifiquen esa cifra al alza o a la baja. Esas 17.000 toneladas son menos del 21 por ciento de las 81.357 toneladas que figuran en las estimaciones productivas realizadas por Parter Capital para el ejercicio en curso. En concreto, los responsables del fondo inversor suizo habían cifrado las toneladas de aluminio a producir entre las fábricas de Avilés y La Coruña en 135.596, el 60 por ciento aproximadamente en la planta asturiana.

De cumplirse las estimaciones productivas, que Parter Capital plasmó en un plan de negocio para el periodo 2019-2022, las fábricas anteriormente propiedad de Alcoa y ahora de Alu Ibérica incurrirían este año en unas pérdidas de 6,09 millones de euros: el resultado de generar ingresos de explotación por importe de 174,24 millones y afrontar gastos por valor de 180,34 millones. Los ingresos de explotación estaban calculados en base a un precio teórico de venta de la tonelada de aluminio de 1.285 dólares y en el entendido de que se lograrían colocar en el mercado al menos 132.000 de las 135.000 toneladas de aluminio a producir. Pero como la realidad es que la producción real de aluminio es de poco más de un quinto de la prevista, la previsión de pérdidas que hizo Parter podría quedarse muy corta, según los temores que expresan mandos de la fábrica.

De cumplirse las estimaciones productivas, que Parter Capital plasmó en un plan de negocio para el periodo 2019-2022, las fábricas anteriormente propiedad de Alcoa y ahora de Alu Ibérica incurrirían este año en unas pérdidas de 6,09 millones de euros

Parter Capital adquirió a Alcoa las fábricas de aluminio de Avilés y La Coruña en julio de 2019 y asumió su gestión efectiva el 1 de agosto de aquel año. Por entonces, presentó un plan industrial que incluía el plan de negocio referido con anterioridad. Cuando la firma suiza decidió revender las plantas (para entonces ya bajo la etiqueta de Alu Ibérica) a Grupo Industrial Riesgo, el comprador asumió como suyo –o al menos eso comunicó públicamente– los compromisos de Parter Capital, tanto los productivos como los de inversión. A punto de cumplirse un año de aquella maniobra, la fabricación de aluminio en las antiguas instalaciones de Alcoa está muy por debajo de las previsiones anunciadas y las inversiones no han pasado de meras declaraciones de intención.

La diferencia entre la producción real de aluminio en las fábricas durante los últimos meses y las estimaciones contenidas en el plan de negocio de Parter que Grupo Industrial Riesgo asumió como propio contrastan con la comunicación interna realizada por los actuales gestores de Alu Ibérica, que afirman lo siguiente. “Desde el pasado mes de noviembre, Alu Ibérica ha adquirido chatarra (para fundir) por una valor superior a cinco millones de euros, lo que nos ha permitido continuar con nuestra producción en línea con lo previsto en las previsiones anuales”. Además de los datos reales de producción, las declaraciones de los miembros del comité de empresa desmienten la versión empresarial