La contratación de hipotecas a tipo fijo va comiéndole terreno al euribor en Asturias. Casi un tercio de los préstamos para comprar casa que se firman en la región (el 28,97% en el tercer trimestre del año) tienen tasas de interés permanente, una modalidad que durante las dos últimas décadas había sido prácticamente marginal en el crédito para vivienda. El beneficio, señalan desde el sector financiero asturiano, está en que los clientes con hipotecas a tipos fijos logran una estabilidad en las cuotas que van a pagar. Cada mes, de forma inalterable, abonarán lo mismo. A la vez, la banca también consigue, en un escenario como el actual, unos ingresos mayores que si el crédito estuviera ligado a un tipo variable. El euribor está en mínimos histórico y cerrará noviembre en el entorno -0,073%.

Según las estadísticas que acaba de divulgar el Colegio de Registradores de la Propiedad Inmobiliaria, el 28,97% de las hipotecas que se firmaron en la región entre enero y septiembre de este año fueron a tipo fijo, una proporción análoga a la media del país (28,67%). Hace un año, la contratación de estos préstamos era inferior a la mitad y en 2013 no llegaba al 2% del total. Detrás de este fuerte aumento está una agresiva política comercial de la banca para ofertar este tipo de productos a los nuevos hipotecados y mejorar sus niveles de rentabilidad.

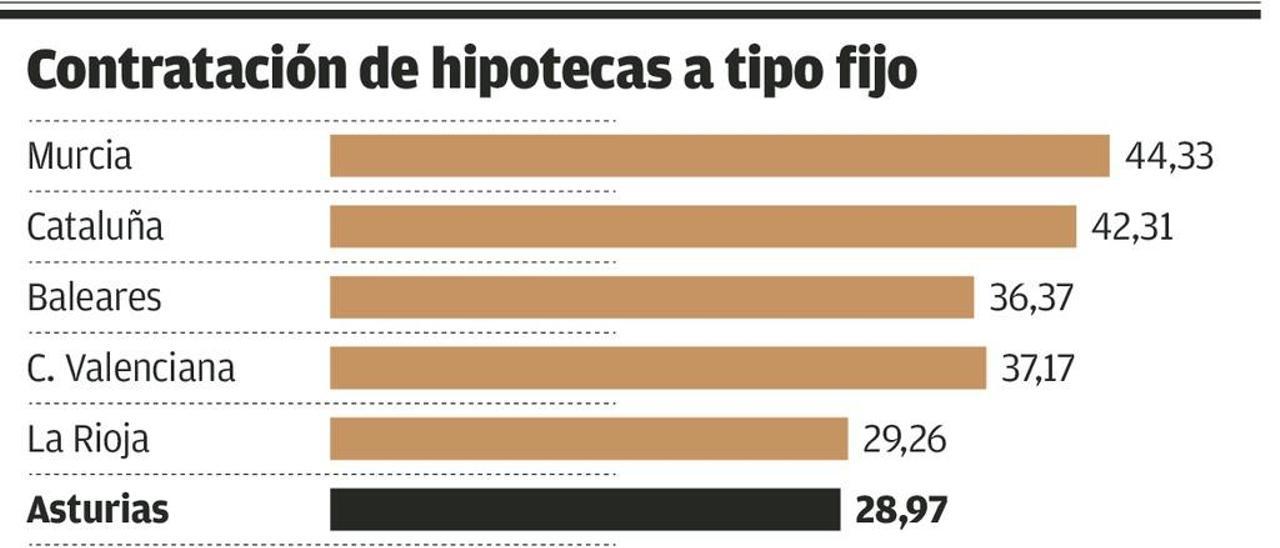

En su estudio, los registradores reconocen que "el crecimiento de la contratación de nuevos créditos hipotecarios a tipo de interés fijo está aumentando a unos ritmos que no tienen precedentes". De hecho, en muchas comunidades la distribución entre fijo y variable está casi a la par, especialmente en las comunidades bañadas por el Mediterráneo. En Murcia, por ejemplo, representan ya el 44,33% de los préstamos; en Cataluña, el 42,31%; en Valencia, el 37,17%, y en Baleares, el 36,37%.

La previsión, además, es que estos porcentajes sigan creciendo y que los tipos fijos se extiendan. "Esta forma de contratación va a seguir aumentando intensamente durante los próximos trimestres ya que es la opción que han elegido las entidades financieras para mejorar la rentabilidad de las hipotecas concedidas en un escenario de bajos tipos de interés", exponen los registradores. Y auguran que en el inicio del cuarto trimestre en algunas comunidades "ya se estarán formalizando más contratos hipotecarios a interés fijo que a tipo variable".

Esto ocurre en un escenario en el que el euribor está por los suelos y sin que a corto plazo se prevea que suba, alineado como está con la política monetaria del Banco Central Europeo (BCE). Esa situación coincide con la recuperación del sector inmobiliario, que empieza a tomar aire después de años atenazado por los golpes de la crisis. Fuentes del sector financiero reconocen que aunque por Estados Unidos ya se empieza a atisbar una posible subida de los tipos de interés, en Europa aún queda tiempo para que se adopte una medida así. El BCE ha bajado hasta el mínimo el precio del dinero (está en el 0%) para estimular la concesión de préstamos en el sector financiero del Viejo Continente y para tratar de afianzar la leve mejora de la economía. Aguas abajo, esa política ha beneficiado a quienes tenían un préstamo hipotecado ligado al euribor que han visto estos años cómo sus cuotas descendía, liberándose rentas que han contribuido a estimular el consumo y la demanda interna de economías como la española.

Sin embargo, la banca regional defiende que las hipotecas a tipo fijo no son una apuesta sólo por elevar la rentabilidad. Estos préstamos, exponen fuentes financieras, dan "estabilidad" a los clientes y les protegen de una posible subida del euribor cuando ésta llegue. El inconveniente de estos contratos es que si el hipotecado quiere amortizar el préstamo de manera anticipada tiene que afrontar una penalización de la que estaría exento si hubiera referenciado su crédito a un tipo variable. Es el peaje a pagar por tener estabilidad.