El hidrógeno (H2) es inodoro, insípido, altamente inflamable y el elemento más abundante del universo, y puede ser transformado en electricidad o calor sin generar más residuos que vapor de agua. Esas y otras características han convertido el H2, en su versión ecológica (ligada al magno despliegue de energías renovables que está en marcha en todo el mundo), en una de las apuestas cruciales del proceso de descarbonización de la actividad humana, con grandes implicaciones además en el orden geopolítico del futuro, como sugiere la carrera por el liderazgo tecnológico del hidrógeno verde que ha comenzado a escala global y en la que Asturias busca su propio sitio.

Como en el caso del coche eléctrico, el desarrollo del hidrógeno verde era un asunto que en el pasado aparecía y desaparecía de las estrategias energéticas de algunos países según las variaciones del precio del petróleo. Los episodios de gran carestía del crudo alentaron en distintos momentos el interés por una tecnología –electrolisis, obtención de H2 a partir del agua mediante el uso de electricidad– que se conoce desde hace dos siglos. El intento que ahora está en marcha tiene una consistencia mayor que los anteriores, diríase que definitiva: la ambición de la lucha contra el cambio climático, reflejada en los propósitos de descarbonización profunda de un número creciente de grandes áreas del planeta –objetivos de cero emisiones de CO2 entre 2050 y 2060 y reducciones sustanciales intermedias en 2030–, se sujeta en una parte no menor en el papel del hidrógeno, y los principales gobiernos y corporaciones energéticas están volcándose en ello, con la expectativa de inversiones colosales y fuertes apoyos públicos.

Los colores. El H2 es también incoloro, pero se le asignan colores según el procedimiento y el impacto con el que haya sido obtenido. Es otro de los rasgos esenciales del hidrógeno: raramente se encuentra en solitario, sino asociado a otros elementos de la naturaleza –con el oxígeno, formando agua, por ejemplo–, y por ello es necesario “fabricarlo” o “extraerlo” con el uso de energía. Los procesos ahora más habituales emplean gas natural o carbón, con altas emisiones de CO2. Es el llamado “hidrógeno gris, pardo o negro”, sin utilidad para la descarbonización pero altamente competitivo en costes. Se habla también de “hidrógeno turquesa”, producido a partir de energía nuclear, y de “hidrógeno azul”, que combina el uso de gas natural y la captura de carbono. Con independencia de que algunos países estén considerando probar estas últimas tonalidades, presumiblemente como paso intermedio hacia la maduración económica de la tecnología más limpia, el gran desafío en el que está casi todo el mundo implicado es el H2 verde: producir hidrógeno a bajo coste mediante electrolisis y utilizando de forma exclusiva electricidad de procedencia renovable (fotovoltaica, eólica, hidráulica...).

“Esto no es de hoy para mañana, pero va a ir bastante rápido”, pronostica el ingeniero José María Pérez, uno de los tres asturianos –junto a Javier Izquierdo y Rafael Cabañeros– que Energías de Portugal (EDP) ha incorporado a un equipo directivo y técnico encargado de desarrollar sus proyectos de H2, entre ellos la transformación de la térmica asturiana de carbón de Aboño y de la andaluza de Los Barrios en “valles del hidrógeno”, centros de producción alimentados por plantas eléctricas eólicas y solares y comercialmente orientados al suministro a grandes consumidores locales.

Tal planteamiento de EDP deja ver algunas de las mejores bazas que la región tiene para erigirse en polo de la industria del hidrógeno: la existencia dentro del territorio de procesos industriales que a medio y largo plazo se convertirán en usuarios intensivos del hidrógeno y la disponibilidad de las condiciones necesarias para producir H2 en su versión más ecológica (agua en abundancia, capacidades relativas de expansión de su potencia renovable y dotación de infraestructuras energéticas).

Las aplicaciones. Antes de ahondar en cómo EDP y otras compañías están moviéndose en la carrera tecnológica del hidrógeno, conviene reparar en sus aplicaciones. El H2 está llamado a ser un “vector energético” (sustancia o tecnología capaz de almacenar energía y de suministrarla de forma controlada, según las necesidades) primordial para la nueva era descarbonizada. Sobre el papel, puede utilizarse para la producción limpia de electricidad, también como alternativa a los derivados del petróleo en los distintos modos de transporte (coche, barco y avión) y como materia prima en industrias ahora intensivas en emisiones de dióxido de carbono (CO2).

Los centros de estudios energéticos más entusiastas auguran que, mediada la centuria, la aportación del hidrógeno ecológico al consumo mundial de energía final rondará el 25%, aproximándose al 33% que ahora representa el petróleo. Especialistas más contenidos en sus vaticinios tienden a remarcar que la eficiencia determinará qué tecnologías prevalecen en cada actividad o proceso que requiera ser descarbonizado. Sin desdeñar por ejemplo que en el futuro el hidrógeno emerja como la opción predominante para los automóviles o que llegue a utilizarse en las calefacciones de los hogares, el principio de eficiencia indica que los primeros cometidos del H2 verde estarán centrados en los sectores más difíciles de electrificar, como algunos procesos fabriles con alta implantación en Asturias. La lógica de los costes sustenta además la certeza, incorporada a las estrategias empresariales, de que los centros de producción de hidrógeno tenderán a ser instalados lo más cerca posible de los grandes puntos de consumo.

La industria

Esa conclusión remite a la primera gran mutación que el hidrógeno traerá a la región: la siderurgia de ArcelorMittal, las cementeras de la Corporación Masaveu o varias de las principales fábricas químicas se transformarán a medio plazo en usuarios del hidrógeno verde, en algunos casos con altísimos consumos capaces por sí mismos de estimular dentro de Asturias la aparición de sectores productores y auxiliares de dimensión relevante. ArcelorMittal prevé en su futura planta de reducción directa de mineral de hierro –tecnología DRI que sustituirá al horno alto “A” a partir de 2025– un consumo anual de 150.000 toneladas de hidrógeno que con el tiempo tendrá un origen verde al 100%. De la envergadura de ese consumo puede dar cuenta la siguiente estimación: la potencia renovable necesaria para atender una demanda así requiere en torno a 2.500 megavatios, un millar más de los que Asturias tiene ahora instalados en todas las modalidades renovables de generación (hidráulica, eólica...).

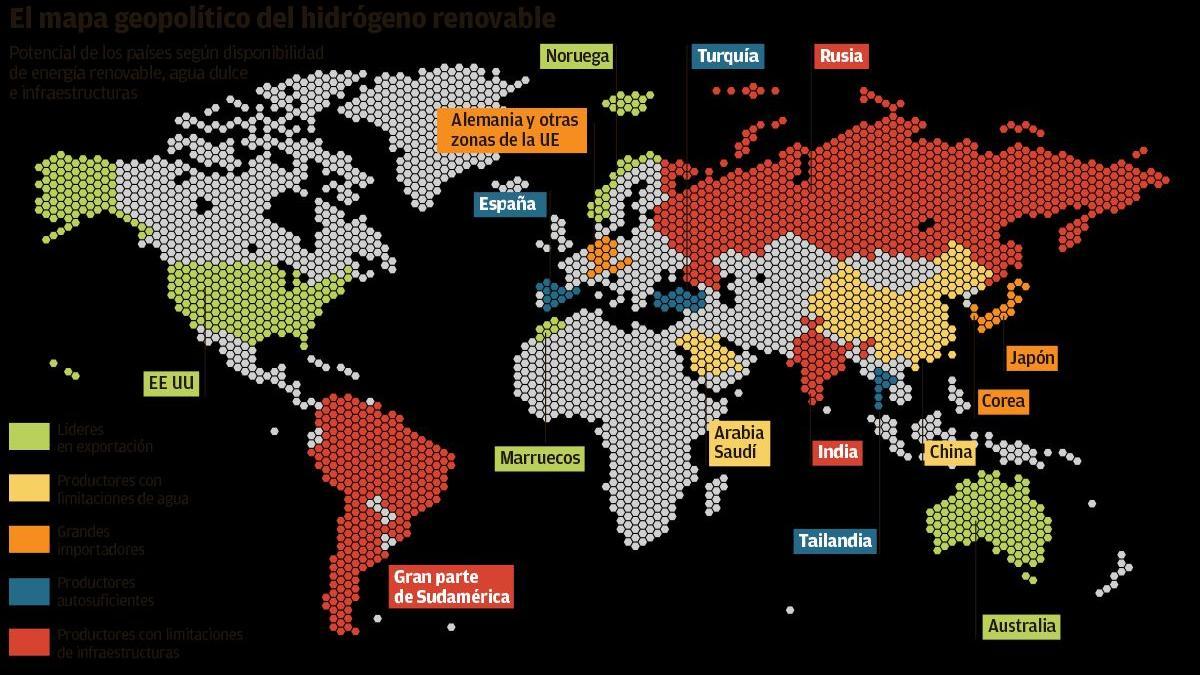

Asturias se perfila por lo tanto como “prosumidora” de hidrógeno verde, una condición que proliferará con la nueva tecnología del H2 en la medida en que la abundancia y la distribución geográfica de los recursos necesarios (capacidad renovable y agua) permitirá que muchos territorios sean a la vez consumidores y productores. Ello traerá consigo metamorfosis de gran alcance en las dinámicas geopolíticas asociadas a la energía, marcadas durante la última centuria por la alta dependencia, sobremanera en Europa, de los países que controlan la producción de petróleo y gas natural.

Para que así ocurra queda por delante un proceso que requerirá grandes dosis de innovación, iniciativa empresarial y apoyos públicos, hasta conseguir lo que le falta a la fabricación verde de H2: abaratar sustancialmente sus costes. La distancia a reducir es la siguiente: el hidrógeno (gris) producido a partir de gas natural ronda el euro por kilogramo; el obtenido mediante electrolisis y exclusivamente con kilovatios renovables (verde) se mueve en torno a los 4,5 euros.

Los costes

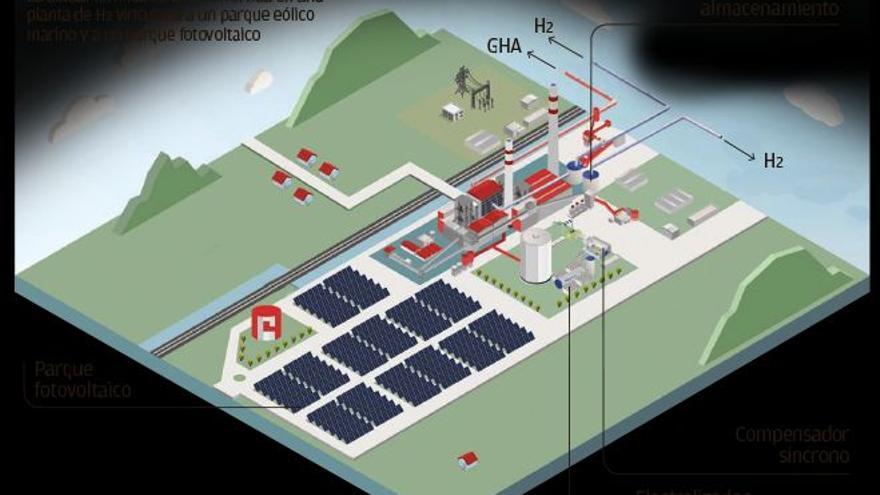

¿Es factible suprimir tales diferencias en un plazo relativamente corto? Grandes compañías y algunos gurús energéticos pronostican que en menos de un lustro será posible bajar de los dos euros por kilogramo, mediante avances en los dos componentes que más pesan en el precio del hidrógeno verde: la energía de origen renovable (principalmente fotovoltaica, eólica terrestre y eólica marina), que representa la mitad del coste, y en los electrolizadores, aparatos que permiten separar las moléculas de hidrógeno y las de oxígeno en el proceso químico de electrolisis y que suponen un tercio de la factura (ahora 1.200 euros por kilovatio de capacidad instalada). Aumentar la escala de los electrolizadores y abaratarlos son retos que tienen por delante las grandes compañías energéticas que participan desde Asturias en la carrera del H2, particularmente EDP, por un lado, y la alianza formada por Naturgy y Enagás, por el otro. Ambos aspiran a fondos europeos para desarrollar plantas de electrolisis en Aboño y El Musel, respectivamente, alimentadas en parte con energía procedente de parques eólicos marinos flotantes proyectados frente a la costa asturiana, un tipo de generación para la que se espera en los próximos años, al igual que en el caso de los electrolizadores, mejoras de costes muy significativas.

La carrera tecnológica

La meta de la primera etapa de esa pugna industrial y tecnológica está en 2025, a la vuelta de la esquina si se consideran los tiempos habituales de maduración de las inversiones en el ámbito energético. Es el plazo que se ha marcado EDP para tener listo un complejo de electrolisis con una capacidad inicial de 100 megavatios en Aboño, análoga a la prevista por Naturgy y Enagás en el puerto de El Musel, cerca de la regasificadora, hoy sin uso y que en el futuro sería reciclada como almacenamiento de hidrógeno.

La planta de electrolisis de EDP estará en disposición de producir 12.000 toneladas de hidrógeno verde al año desde 2025, explica José Manuel Pérez, responsable en EDP de los asuntos regulatorios relacionados con el hidrógeno. Tal producción equivale a una doceava parte de los consumos que tendrá Arcelor en Asturias. Los 100 megavatios de EDP en Aboño, como también ocurre con el proyecto inicial de Naturgy-Enagás –alianza a la que se atribuyen ya contactos con cierta madurez para abastecer a la multinacional siderúrgica– se perfilan como fases primigenias de complejos de H2 que en los lustros siguientes multiplicarán su dimensión, a medida que se despejen las incertidumbres tecnológicas, económicas y legales que están pendientes.

Las respuestas se están buscando en medio mundo, Asturias incluida, en una carrera por el liderazgo tecnológico de la energía del futuro en la que esta vez Europa quiere estar entre los ganadores, engrasando la innovación y la producción de H2 con fondos comunitarios para movilizar a medio plazo inversiones por valor de 40.000 millones de euros. Ese apoyo público, reflexiona el ingeniero José Manuel Pérez, es la llave para que, quizás esta vez, no se repitan situaciones como esta del pasado energético reciente: muchos consumidores europeos, entre ellos los españoles, pagaron a través del recibo de la luz el desarrollo (curva de aprendizaje, en lenguaje técnico) de la energía fotovoltaica, pero hoy la mitad de los mayores fabricantes mundiales de placas solares son chinos, y entre los diez primeros no hay ninguno de la UE.

Thijs Van de Graaf, profesor belga, experto en energía y autor de un reciente trabajo sobre el hidrógeno para el Instituto Español de Estudios Estratégicos, resume así la trascendencia que tiene hacerse un sitio, como lo intenta Asturias, en la carrera tecnológica del H2: “Controlar las cadenas de valor de las tecnologías de energía baja en carbono es vital para la competitividad, la seguridad y la independencia energética de todos los países. Los pioneros en el hidrógeno podrían ser capaces de vender su tecnología al resto del mundo”.

Una oportunidad de negocio para 50 empresas asturianas

El impulso que recibirá el hidrógeno verde en los próximos lustros, respaldado por los nuevos fondos europeos –España prevé destinar 1.500 millones de su asignación a proyectos de H2 en tres años–, abre oportunidades de negocio para al menos cincuenta empresas asturianas, según una prospectiva realizada por el clúster del sector del metal (MetaIndustry4). “Existe potencial para convertir Asturias en un lugar de referencia en el desarrollo de la cadena de valor del hidrógeno verde”, asegura José Ramón Natal, gerente de MetaIndustry4. Se han identificado capacidades para la fabricación de componentes de plantas de hidrógeno en compañías del metal y sobresalientes competencias también en las ingenierías. TSK y Duro Felguera tienen en marcha proyectos individuales y otros compartidos asociados al H2. E Idesa, del grupo Daniel Alonso, ha marcado un hito, destaca Natal, al participar en la construcción de la planta de hidrógeno verde que Iberdrola promueve junto a Fertiberia en Puertollano. Más campos de oportunidad: la futura logística del hidrógeno o la demanda de servicios intensivos en conocimiento (TIC, I+D...) vinculada a una nueva forma de energía que está suscitando, al calor de los nuevos fondos europeos, una oleada de propuestas y proyectos empresariales en España. Hasta 35 en Asturias, según manifestaciones recientes del consejero de Industria, Enrique Fernández.