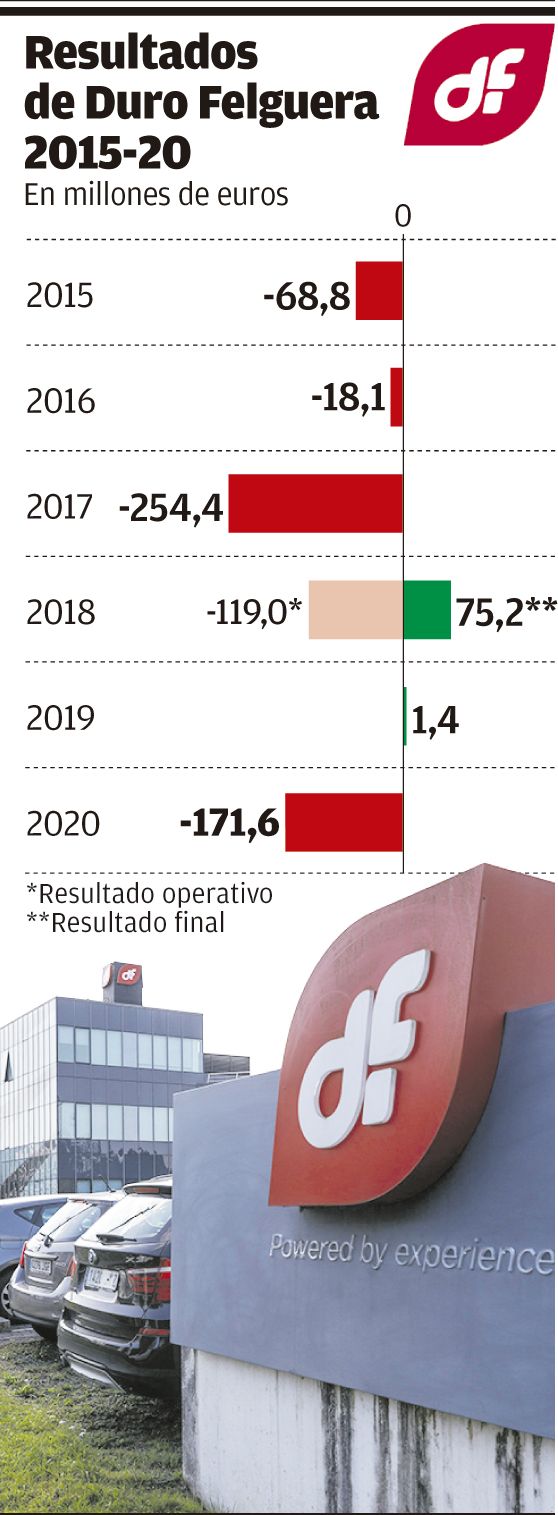

El rescate de Duro Felguera por el Estado, aprobado el martes por el Consejo de Ministros; la refinanciación y reestructuración de su deuda bancaria por los acreedores financieros y la esperada incorporación de nuevos inversores privados a su accionariado deberían inaugurar una nueva etapa en la vida de una compañía con 164 años de historia que en los últimos seis ejercicios (2015-2020) acumuló pérdidas por 436,5 millones de euros, incurrió en posición patrimonial neta negativa y causas de disolución en tres ejercicios consecutivos (en 2020 le ha eximido la legislación extraordinaria por el covid), sorteó cuatro amagos de concurso de acreedores, sobrevivió a cinco años de restricción de avales por el sindicato bancario, ha precisado dos reestructuraciones y refinanciaciones de débitos financieros y va a consumar dos ampliaciones y una reducción de capital en cuatro años.

Las dificultades que afronta la compañía –una de las más agudas y prolongadas de su historia, y que situó al grupo en circunstancias extremas de riesgo para su supervivencia– ha sido la crisis del negocio de grandes proyectos internacionales de ingeniería mediante la modalidad de “llave en mano” por la que optó la organización a partir fundamentalmente de 1996, del mismo modo que el anterior ciclo de pérdidas (los 69,44 millones de 1992-1994) fue la crisis del negocio de construcción de bienes de equipo en el que se introdujo la compañía a partir de fines de los años 60, y al igual que las pérdidas acumuladas en minería y siderurgia desde la liberalización económica posterior a 1959 delató la crisis definitiva de sus negocios fundacionales del carbón y del acero, que ya habían superado situaciones extremas en el pasado.

En 2019 Duro Felguera parecía salir de la fuerte depresión experimentada, pero los lastres aún acumulados, la baja contratación por la carencia de garantías bancarias y por la desconfianza generada en el mercado a causa del deterioro de la marca como consecuencia de las vicisitudes vividas por la empresa y finalmente el impacto de la pandemia a partir de marzo de 2020 llevaron a la compañía en una situación imposible.

Pérdidas operativas. En realidad, las pérdidas del negocio propiamente dicho durante el periodo fueron muy superiores y ascendieron a 630 millones si se tiene en consideración que en 2018 el resultado operativo fue negativo en 119 millones aun cuando la compañía se apuntó un beneficio contable al cierre definitivo de sus cuentas de 75,2 millones como consecuencia del efecto de la ampliación de capital realizada en julio de ese año por 125,71 millones y del laudo favorable para Duro en su arbitraje contra Samsung y que supuso un efecto positivo de 38 millones que se imputó al ejercicio de 2018 aunque se conoció en marzo de 2019.

La ampliación de capital de julio de 2018 (junto con la refinanciación y reestructuración de la deuda por la banca) permitió a Duro salir de la causa de disolución en la que se hallaba entonces, del mismo modo que el laudo sobre Samsung por el proyecto australiano de Roy Hill (junto con la reducción de capital aprobada en la junta de accionistas de ese año) permitió superar la segunda causa de disolución en 2019 y al igual que ahora la entrada de la Sociedad Estatal de Participaciones Industriales (SEPI) y en mucha menor medida del Principado, junto con la de algún posible accionista privado, harán posible la superación de la posición neta patrimonial negativa con que el grupo cerró el pasado ejercicio.

Concursos. El grupo superó cuatro amagos de concurso en este tiempo: el que defendió en el consejo el expresidente Ángel del Valle en 2017-2018 y que fue frenado por la banca y los consejeros independientes (entre ellos, Acacio Rodríguez, sucesor de Del Valle), los que presentaron contra Duro en 2018 ante sendos juzgados la ingeniería ITK y una agricultura gijonesa (ambos desistieron tras varias negociaciones) y la que en 2019 estuvo dispuesta a plantear una parte significativa del consejo de la sociedad y que disuadió el Principado precipitando el anuncio de contratación de una consultora para buscar nuevos accionistas para la empresa.

La recapitalización de 2018 ascendió a 125,71 millones apelando directamente al mercado, aunque algunos de los inversores que se incorporaron entonces (la familia Domínguez Gor, de Mayoral, y varias gestoras de fondos y sociedades de inversión colectiva de capital variable) optaron por desinvertir y de los accionistas de referencia apenas permanece la ingeniería gijonesa TSK, que en 2018 amplió posición desde el 2,5% al 3,124% como respaldo a Duro Felguera.

La situación de orfandad accionarial en la que se desenvuelve la sociedad con un solo accionista que posea más del 3% no tiene parangón en los 164 años de historia del grupo salvo la crítica situación por la que pasó la organización entre los primeros años 90 y 2000, en los que se produjeron pérdidas acusadas, el agotamiento del negocio de los bienes de equipo frente a la competencia de países emergentes a bajo coste y la renuncia sucesiva de los inversores bancarios y del accionista alemán Mettalgesellchaft.

La ingeniería se desenvuelve en una orfandad accionarial sin precedente desde 1991-2000

La refinanciación y reestructuración de los 85 millones de deuda financiera por parte de la banca acreedora –un pacto que costó arrancar varios años y que sólo se ha desbloqueado tras el compromiso de saneamiento y recapitalización por el Estado– se suma al esfuerzo que ya hicieron las entidades financieras en 2018, cuando accedieron a reducir la deuda de 318 millones a 85 millones previa conversión de 233 millones en obligaciones convertibles.

Los 100 millones en avales que entonces prometió la banca nunca se desembolsaron y esto dificultó la acción comercial de la sociedad para acceder a nuevos contratos. Ahora la banca se compromete a facilitar una línea de garantías financieras por 80 millones (20 millones menos que los pactados en 2018) previa cobertura del 70% de su riesgo por la aseguradora de mayoría pública Cesce

El rescate público, el apoyo financiero y la prevista entrada de nuevos accionistas otorgarán una nueva oportunidad a Duro Felguera.

El covid impactó en las obras en marcha, la nueva contratación y la liquidez

La dirección de Duro Felguera ha atribuido al impacto de la pandemia la grave situación en la que la compañía culminó el pasado ejercicio. Esta argumentación es la que le permitió plantear su petición de rescate con cargo al Fondo de Apoyo a la Solvencia de Empresas Estratégicas, constituido por el Gobierno en julio de 2020 con una dotación inicial de 10.000 millones para luchar contra la crisis causada por el covid. Duro Felguera destaca, entre otros efectos del covid en su negocio, “la ralentización de las licitaciones” en los diversos países en los que el grupo plantea ofertas debido a “la afectación” del covid y la consiguiente incertidumbre económica “en las decisiones de inversión de potenciales clientes”, lo que generó, afirmó, una caída de la contratación esperada en el ejercicio pasado de 234 millones en comparación con el presupuesto realizado por el grupo a fines de enero de 2020. Esto obligó a la sociedad a retrasar en 30 meses los objetivos de contratación e hizo caer el margen previsto en 2020 en 12,5 millones, según Duro. La situación de emergencia sanitaria y los confinamientos implicaron, según la empresa, la ralentización de las obras de proyectos en ejecución y en algunos casos la interrupción temporal de la actividad “por rupturas puntuales de la cadena de suministro y la implantación de las medidas establecidas por las autoridades sanitarias, que han provocado cambios en la planificación en la ejecución de los proyectos”. Esto obligó a hacer provisiones por 81 millones. El grupo tuvo que retrasar ventas de activos inmobiliarios no estratégicos y revaluar dichos activos a los precios actuales del mercado, lo que supuso, señaló, un deterioro de dichos activos de 7,5 millones. La liquidez también se vio dañada a consecuencia de la crisis sanitaria, explicó Duro a la CNMV, porque el covid demoró la repatriación de fondos excedentes en su filial de India así como en sus operaciones en Perú.