La cuentas del club azulgrana

El Barcelona tapona la vía de agua, ¿pero podrá seguir navegando?

En los últimos dos años, el club ha tenido que recurrir a la venta de activos y derechos para evitar la quiebra técnica, que es lo que hubiera sucedido de ser una empresa

Eduard Romeu, junto a Joan Laporta. / JORDI COTRINA

Agustí Sala

Como un hogar asfixiado por las deudas, que debe más de lo que se tiene, el Fútbol Club Barcelona ha tenido que recurrir en los últimos dos años a la venta de activos y derechos para taponar la vía de agua que sufría. Se trataba de evitar la quiebra técnica, que es lo que hubiera sucedido de ser una empresa.

Otra de las opciones, como sucede con algunas familias, endeudarse más si es que cumplen con los requisitos que fija la banca, es poco viable ya que la entidad carga con una losa de unos 1.200 millones (había llegado a superar los 1.300 millones), a pesar de que, a efectos de la Liga de Fútbol Profesional (LFP), eran 552 millones a 30 de junio pasado.

El reto de la junta presidida por Joan Laporta, que atribuyó la situación a la "herencia recibida" de la anterior directiva presidida por Josep Maria Bartomeu, es ahora generar suficientes recursos para crecer sin deshacerse de más activos, aumentar la competitividad para elevar los ingresos por la vía de ganar competiciones, vender camisetas, 'merchandising' y crear otras vías de negocio; contener el gasto y rebajar la deuda al máximo. Y eso pese a que con la enajenación de partes del club este se ha hecho más pequeño. Hasta que no estén finalizadas del todo las obras del Camp Nou en la temporada 26-27, el máximo de espectadores en el estadio Lluís Companys en Montjuïc son unos 45.000, frente a los 100.000 que podrá albergar el coloso culé en tres años.

El propio vicepresidente económico de la entidad, Eduard Romeu, admitió hace unos meses que "si fuera una empresa, o debería hacer una ampliación de capital, una derrama de los socios o disolverse". Así era la situación, con un boquete patrimonial de 516 millones de euros, taponado con unos resultados cuantiosos (304 millones de euros en la temporada 2022-2023) por la venta de patrimonio.

Pero, en declaraciones a El Periódico de Catalunya, del grupo Prensa Ibérica, Romeu se muestra actualmente satisfecho de haber "tapado el desagüe" que se manifestaba en unas pérdidas estructurales de unos 200 millones al año por la actividad ordinaria (el fútbol y las otras secciones). Ya logró reducir el agujero patrimonial a 353 millones y acabará la temporada actual en -500.000, convencido de que en la siguiente se habrá cerrado del todo el boquete. Recuerda que lo que habían previsto hacer en cuatro años lo han logrado en la mitad de tiempo.

Las palancas

Gracias a unos ingresos por la venta de activos -las denominadas palancas- de más de 800 millones de euros se han salvado económicamente las dos últimas temporadas, pero son recursos no recurrentes, advierte la auditoría de las cuentas firmada por Grant Thornton. El documento firmado por el auditor Carlos Capellà destaca que "se ha de considerar que el club ha generado en este ejercicio un resultado de 303 millones de euros, los cuales incluyen beneficios de operaciones no recurrentes por importe de 800 millones, aproximadamente".

A su vez resalta que la junta directiva ha formulado las cuentas bajo el principio contable de empresa en funcionamiento, es decir con la intención de seguir sobreviviendo. El club se basa en factores "mitigantes" de su complicada situación económica como los 400 millones por la venta del 15% de la venta de los derechos de TV o 250 millones de ingresos adicionales al año que estiman que obtendrán por patrocinios o palcos VIP, entre otros una vez finalizado el Camp Nou. Los supervisores de las cuentas, que suelen ser defensores del "pájaro en mano", no se muestran convencidos del todo. También llaman la atención sobre la venta del 49% de Barça Studios, de la que quedan pendientes pagos.

La cuestión es que se tapan agujeros con ingresos extra que dejan a la entidad con menos patrimonio, es decir, la empequeñecen y, por tanto, dificultan generar mayores recaudaciones. Romeu asegura que esto se solventará con la apuesta por la reforma del estadio. Admite que la venta "más dolorosa" fue la del 15% de los derechos de TV, por unos 400 millones, ya que supone menos ingresos.

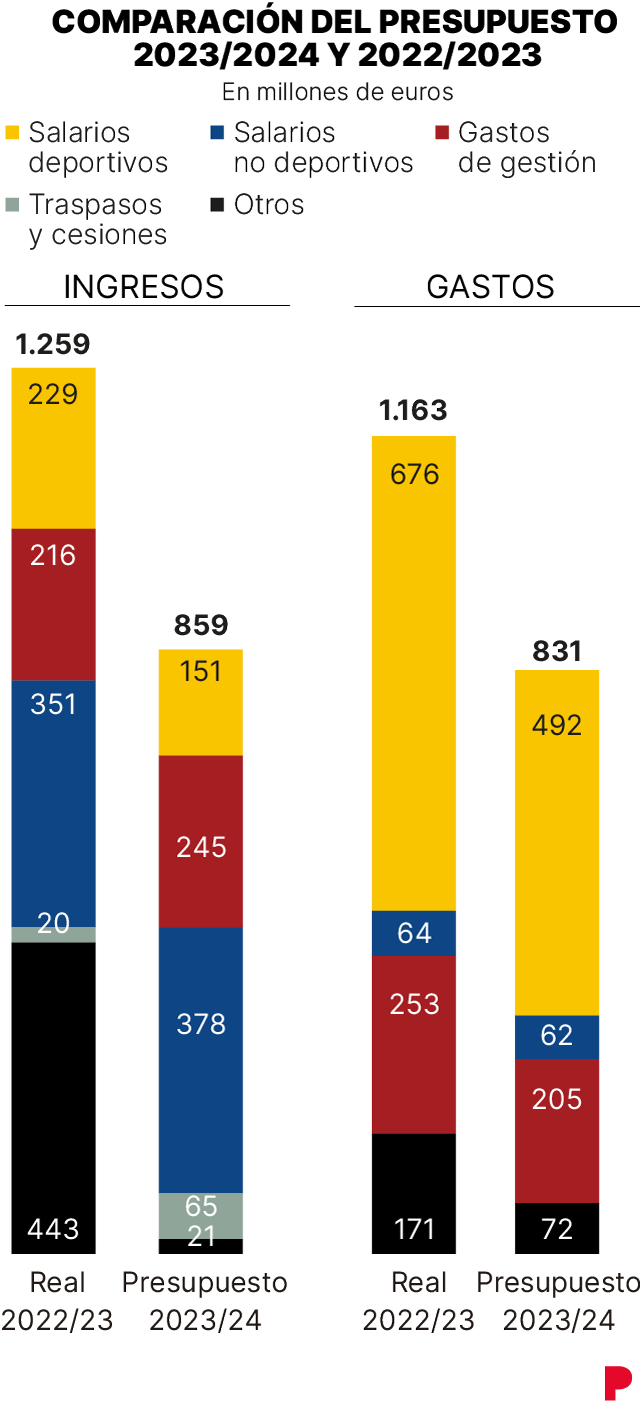

El reto para el club ahora es llenar la caja lo suficiente para evitar pérdidas y, tras taponar la vía de agua, poder seguir creciendo o navegando, para continuar con la terminología marinera. En los presupuestos para la temporada actual 2023-2024 ya se reflejan los efectos de la cura de adelgazamiento: ingresos de 859 millones, el 32% menos que los 1.259 millones de la campaña pasada (que superaron en cuatro millones la previsión especialmente gracias a las ventas de activos y la explotación del estadio) y gastos de 832 millones, el 28,5% menos de los 1.165 de la temporada pasada, (100 millones más de los previstos por la mayor masa salarial deportiva por la llegada de fichajes y la indemnización por la marcha de 'históricos' como Alba o Piqué) ¿El resultado para la temporada actual? 8 millones de euros de beneficio, el 97% menos, sin más ventas de patrimonio. Una de las variables que se reduce sustancialmente es la masa salarial deportiva, de los 676 millones a 492 millones, un recorte del 27%.

Espai Barça

En la temporada pasada el beneficio fue de 304 millones, aunque podría haber ascendido a 352 millones de no ser por 48 millones que se tuvieron que restar por los costes de apertura de préstamos e intereses financieros no devengados por el Espai Barça que incluye la remodelación del estadio tras el acuerdo con una veintena de entidades financieras liderados por las entidades estadounidenses Goldman Sachs y JP Morgan.

La estructura de financiación acordada a través de un fondo específico tiene tres tramos. El primero, de 583 millones, de los que unos 375 serán mediante crédito bancario, a devolver por completo en cinco años. El resto será mediante la emisión de deuda. El segundo tramo, de 477 millones, será en plazos de emisión de siete y nueve años; y el tercero, de 390 millones, de 20 y 24 años. Según los términos del acuerdo, los dos primeros tramos tienen abierta la puerta a la refinanciación, con la esperanza de que a lo largo de estos 10 años se pueda reducir el coste financiero. Todo ello será posible especialmente una vez superado el riesgo de construcción por parte de la firma turca Limak.

Y ¿cómo se pagará? El fondo de titulización (conversión de deuda en bonos) gestionado por Intermoney ha adquirido los derechos de cobro y la deuda y pagará solo intereses. Se nutrirá en un 24% del área de 'hospitality'; otro 24%, de patrocinio y derechos por títulos, otro 15% por ingresos del museo y visitas; el 22% por entradas y restauración y el 15% por eventos y reuniones. Es partir de la entrega del estadio, prevista para 2026 (temporada 26-27), cuando el club deberá generar 247 millones adicionales al año, hasta 347 millones (actualmente son unos 180 millones al año), sin contar el patrocinio de Spotify, que no detallan. De esta suma unos 100 millones irán a las arcas del club a lo que se añadirá el exceso de 147 millones, es decir, otros 153 millones. El resto será para el fondo que paga la deuda.

Se pagará con los recursos adicionales obtenidos por este proyecto, con tipo de interés fijo sin riesgos de tipo de cambio, con estructura flexible, la cancelación del crédito puente pendiente con Goldman Sachs, que asciende a 180 millones, y sin hipotecar las instalaciones del club.

Suscríbete para seguir leyendo

- El Real Oviedo dará la próxima semana un paso decisivo para llevar su ciudad deportiva a La Manjoya: esto es lo que costará la operación

- Quiero que el Oviedo ascienda, es uno de los clubes donde me he sentido más querido en mi carrera

- El derbi entre El Molinón y el Tartiere: ¿cómo está el ranking de asistencia en Segunda División?

- Ya se conoce el árbitro del domingo y este es el saldo del Oviedo con él: cero victorias, 16 amarillas y dos rojas

- La Vuelta a Asturias, un duelo entre el Movistar y el UAE Team Emirates que empieza en un dura etapa camino de la meta en Pola de Lena

- El Sporting prueba al "techo" de Primera juvenil y Amadou, "más cerca

- El presidente del Oviedo y el Alcalde reaccionan a la noticia sobre la ciudad deportiva en La Manjoya: “Lo he leído en el periódico”

- El Oviedo elige La Manjoya como ciudad deportiva: ¿Qué tres condiciones debe cumplir para concretarse la compra?