El intento de formar un nuevo gigante bancario en España a partir de la fusión entre BBVA y Banco Sabadell naufragó menos de dos semanas después de que ambas entidades reconocieran la existencia de unas negociaciones iniciadas meses atrás. Ambas corporaciones dieron por roto ese diálogo ayer en sendas comunicaciones al mercado. El banco de origen vasco prefirió no entrar en detalle, pero la entidad catalana sí aseguró que la operación no ha salido adelante “al no haber alcanzado las partes un acuerdo sobre la eventual ecuación de canje de las acciones de ambas entidades”. El reparto de poder y la situación de Garanti, la filial turca del BBVA, habrían sido otros elementos de fricción.

El precio se ha convertido en la principal causa de la ruptura. El Sabadell, entidad con intensa presencia en Asturias (550 empleados, 103 oficinas y 170.000 clientes), esperaba obtener una prima del 30% sobre el valor de sus acciones previo a que se conocieran los contactos, que es aproximadamente lo que los títulos llegaron a subir tras conocerse las negociaciones. Pero la oferta del BBVA no se acercaba ni de lejos a su pretensión de que le valorase en unos 2.455 millones de euros, según apuntan fuentes conocedoras de la operación. Las acciones de la entidad catalana fueron ayer el farolillo rojo del Ibex 35 al caer el 13,58%, mientras que las del BBVA lideraron la sesión con un alza del 4,99%.

Según el Sabadell, la integración iba a articularse mediante un intercambio de acciones y no en metálico. El banco presidido por Josep Oliu entiende que, al precio ofertado por el BBVA, es capaz de generar valor para sus accionistas por sus propios medios y sin necesidad de fusionarse. Las vías para lograrlo serán profundizar en los recortes de estructura para aumentar el ahorro de costes y realizar alguna venta, como la de la filial británica TSB. Para la entidad, tener una participación significativa en el quinto banco europeo hubiera resultado interesante, pero si esta era muy pequeña, como se correspondía con la oferta del grupo de origen vasco, no era aceptable.

El encaje de Oliu.

El precio ha sido el obstáculo más importante, pero no el único. Aunque el BBVA lo niega, también parece haber sido clave el encaje de Oliu en la entidad fusionada. El Sabadell pretendía que fuera vicepresidente no ejecutivo, una opción que no era bien vista por el banco vasco, según algunas fuentes: el BBVA está siendo investigado por el “caso Villarejo” y una posible imputación de su presidente, Carlos Torres Vila, hubiera convertido a Oliu en el nuevo número uno del grupo integrado. Para la entidad catalana, además, la participación de su competidor en el banco turco Garanti resultaba un problema, puesto que “no ha existido una gran transparencia” sobre la situación de la filial durante las negociaciones.

La operación era bien vista por el Gobierno y el Banco de España, además de estar en línea con el objetivo del Banco Central Europeo (BCE)

Se esperaba que los consejos aprobasen la operación en diciembre, pero las discrepancias en el precio han roto la baraja incluso antes de que las dos entidades completasen el proceso de “due diligence” (análisis de la situación financiera recíproca), lo que no deja de resultar llamativo. Sobre todo porque la operación era bien vista por el Gobierno y el Banco de España, además de estar en línea con el objetivo del Banco Central Europeo (BCE) de que se produzca una mayor concentración bancaria en la zona euro que dé lugar a entidades más rentables y fuertes para afrontar la crisis del coronavirus y avanzar en la Unión Bancaria.

Con todo, el consejero delegado del BBVA, Onur Genç, ya advirtió la semana pasada de que su entidad no se sentía “forzada a hacer nada” ni tenía “prisa” por cerrar un acuerdo, puesto que la posible integración competía con otras alternativas que estudia el grupo como realizar una recompra de acciones relevante (lo que beneficia al accionista al aumentar el valor del resto de títulos), invertir en crecimiento por sus propios medios en sus mercados principales, y elevar ligeramente su objetivo de capital. Según algunas fuentes, el ejecutivo turco podría estar apostando internamente porque el grupo aumente su participación en Garanti (actualmente en el 49,85%), aunque su entidad asegura que está cómoda con la situación actual.

Alternativas.

El Sabadell, por su parte, ha publicado una nota en la que afirma que “dispone de palancas y recorrido para aumentar la rentabilidad y generar valor de forma orgánica”, es decir, continuando solo, sin fusionarse. La entidad ha confirmado que presentará un nuevo plan estratégico en el primer trimestre del año que viene que incluirá la “ampliación del programa de eficiencia y transformación en el mercado retail en España –con impacto neutro en el capital– y analizará con sus asesores alternativas estratégicas de creación de valor respecto a los activos internacionales del Grupo, incluyendo TSB”. En otras palabras, aumentará los recortes para ahorrar gastos y estudiará la venta de su filial británica, que tantos problemas le ha dado. El banco llegó este jueves a un principio de acuerdo con los sindicatos para llevar a cabo un ajuste de 1.800 empleados mediante prejubilaciones y bajas incentivadas. El preacuerdo debe ser aún ratificado por los sindicatos.

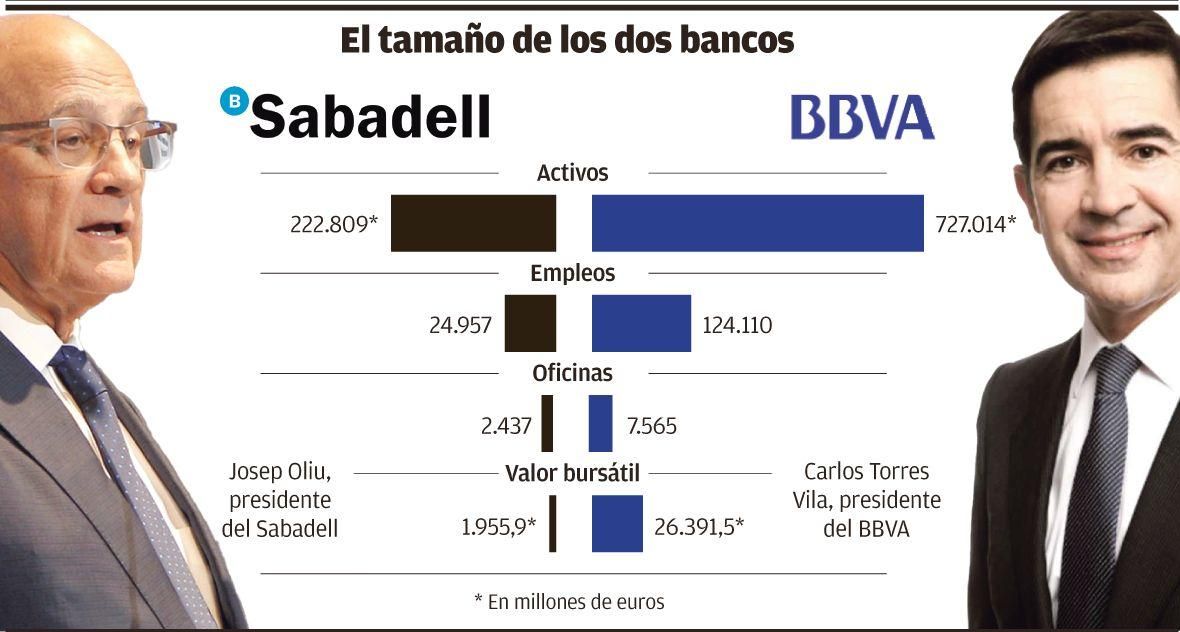

La suma de los dos bancos hubiera creado un gigante con 963.108 millones de euros en activos (865.376 millones tras la venta de la unidad estadounidense del BBVA por 9.700 millones de euros), con datos del cierre de septiembre, de los que un 75% corresponderían al banco de origen vasco. En España, el tamaño de su balance hubiera ascendido a 596.481 millones (un 67% aportado por el BBVA), lo que le colocaría en el mercado local justo por detrás de la suma de CaixaBank y Bankia (628.630 millones). Los analistas esperaban el cierre de entre 1.200 y 1.500 oficinas (hubiera tenido 9.769, de las que 4.240 en España) para ahorrar unos 3.540 millones.

El Principado, segunda comunidad en la que más hubiese aumentado la concentración bancaria

La unión del BBVA y Banco Sabadell, descartada ayer (once días después de que las entidades hubiesen admitido la existencia de conversaciones), hubiese supuesto en Asturias, de haberse materializado, el segundo mayor aumento de la concentración bancaria regional por esta operación, sólo superada por Cataluña. De acuerdo con el índice el Herfindahl-Hirschman (IHH) –que atribuye un valor 0 a un mercado de infinitos competidores y 10.000 a una situación extrema de monopolio–, la fusión ya pactada de Caixa Bank y Bankia (con poca incidencia en Asturias por la escasa presencia del segundo de ambos bancos) y la de BBVA y Sabadell (los dos, con implantación relevante en el Principado) hubiesen precipitado un aumento súbito 363 puntos en el grado de concentración del sector en Asturias, según un estudio de Analistas Financieros Internacionales (AFI). Este grado de convergencia sólo sería menor que el avance (714 puntos) en la comunidad catalana, feudo principal del Sabadell y donde el BBVA absorbió desde 2012 seis antiguas cajas de ahorro catalanas. La tercera región con mayor incremento de la consolidación sectorial hubiese sido la Comunidad Valenciana, con un aumento de 267 puntos. El gran peso de BBVA y Sabadell en Asturias (lo que hubiese conllevado ajustes de red y empleo en caso de unirse) obedece a que el primero es sucesor en la región del Banco Asturiano de Industria y Comercio y a que la entidad catalana absorbió a los bancos Asturias y Herrero. La fusión hubiese aunado en la región 942 empleos y142 oficinas con duplicidades significativas. Sabadell-Herrero hubiera aportado el 63,3% de las oficinas y el 64% del empleo.